2021年注册会计师考试《财务成本管理》每日一练(2021-06-18)

发布时间:2021-06-18

2021年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、用列表法编制的弹性预算,主要特点有( )。【多选题】

A.不管实际业务量多少,不必经过计算即可找到与实际业务量相近的预算成本,控制成本比较方便

B.混合成本中的阶梯成本和曲线成本可按其性态直接在预算中反映

C.评价和考核实际成本时往往需要使用内插法计算实际业务量的预算成本

D.不以成本性态分析为前提

正确答案:A、B、C

答案解析:弹性预算的编制应以成本性态分析为前提,无论是公式法还是列表法,都应以成本性态分析为前提。

2、采用股利增长模型估计普通股成本时,对于模型中平均增长率的确定,主要方法有()。【多选题】

A.可持续增长率

B.历史增长率

C.采用证券分析师的预测

D.同行业平均的增长率

正确答案:A、B、C

答案解析:使用股利增长率模型的困难在于估计长期的平均增长率。估计长期平均增长率的方法有以下三种:历史增长率、可持续增长率和采用证券分析师的预测。

3、下列说法中不正确的是()。【单选题】

A.内含报酬率是能够使未来现金流入量现值等于未来现金流出量现值的折现率

B.内含报酬率是方案本身的投资报酬率

C.内含报酬率是使方案净现值等于零的折现率

D.内含报酬率是使方案现值指数等于零的折现率

正确答案:D

答案解析:内含报酬率是使方案现值指数等于1的折现率。

4、材料数量差异形成的原因主要有()。【多选题】

A.产品设计和工艺的变更

B.工人技术操作水平的升降和责任心强弱变化

C.采购批量的变动

D.材料质量的变化

正确答案:A、B、D

答案解析:选项ABD正确:材料数量差异=(实际数量-标准数量)×标准价格。材料数量差异是在材料耗用过程中形成的,它反映生产部门的成本控制业绩。材料数量差异形成的原因有许多,如:工艺变更、工人用料不精心、购人材料质量低劣等。选项C错误:采购批量的变动是材料价格差异形成的原因。

5、在边际贡献大于固定成本的情况下,下列措施中有利于降低企业总风险的有( )。【多选题】

A.增加产品销量

B.提高产品单价

C.提高资产负债率

D.节约固定成本支出

正确答案:A、B、D

答案解析:本题考点是联合杠杆系数的相关知识。衡量企业总风险的指标是联合杠杆系数,联合杠杆系数=经营杠杆系数×财务杠杆系数,在边际贡献大于固定成本的情况下,选项A、B、D均可以导致经营杠杆系数降低,联合杠杆系数降低,从而降低企业总风险;选项C会导致财务杠杆系数增加,联合杠杆系数变大,从而提高企业总风险。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

2020年2月经聘请的会计师事务所对2019年度的经营情况进行审核,发现以下相关问题:

(1)12月20日收到代销公司代销5辆小汽车的代销清单及货款158.2万元(小汽车每辆成本价20万元,与代销公司不含税结算价28万元)。企业会计处理为:

借:银行存款——代销汽车款 1582000

贷:预收账款——代销汽车款 1582000

(2)管理费用中含有业务招待费280万元、新技术研究开发费用120万元。

(3)营业外支出中含该企业通过省教育厅向某山区中小学捐款800万元。

(4)成本费用中含2019年度实际发生的工资费用3000万元、职工福利费480万元、职工工会经费90万元、职工教育经费70万元。

(5)7月10日购入一台符合有关目录要求的安全生产专用设备,支付金额200万元、增值税额26万元,当月投入使用,当年已经计提了折旧费用10万元。

说明:购买专用设备支付的增值税26万元,符合进项税额抵扣条件:假定购入并投入使用的安全生产专用设备使用期限为10年,不考虑残值

要求:

(1)填列答题卷给出的《企业所得税计算表》中带*号项目的金额。

(2)针对《企业所得税计算表》第13~17行所列项目需作纳税调整增加的情况,逐一说明调整增加的理由。

说明:该企业生产的小汽车适用消费税税率为9%、城市维护建设税税率为5%、教育费附加征收率为3%,地方教育费附加征收率2%;12月末“应交税费——应交增值税”账户借方无余额;购买专用设备支付的增值税26万元,符合进项税额抵扣条件;假定购入并投入使用的安全生产专用设备使用期限为10年,不考虑残值;对于符合加速折旧条件的设备、器具,该企业均享受。

收到代销款及清单时应该确认收入,由于没有确认收入:

①少计140万元收入;

②少结转成本100万元;

③少计增值税销项税额18.2万元;

④少计消费税=140×9%=12.6(万元);

⑤少计城建及教育费附加=( 18.2 +12.6)×10%=3.08(万元)。

(2)①业务招待费发生额的60%=168万元;销售(营业)收入=68140×5‰=340.7(万元),业务招待费纳税调增112万元

②研发费用加计扣除90万元,纳税调减90万元

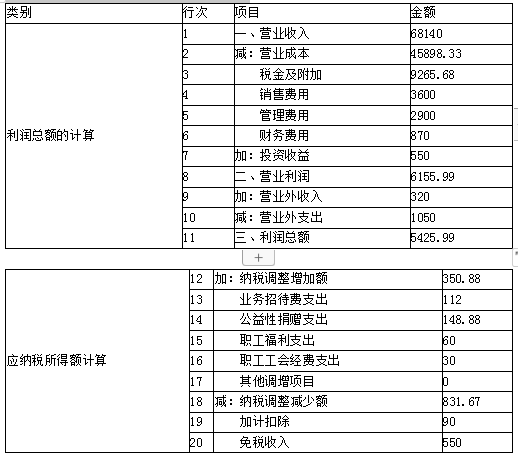

(3)会计利润=68000+140-(45800+100-1.67)-(9250+12.6+3.08)-3600-2900-870+550+320-1050=5425.99(万元)

公益性捐赠的限额=5425.99×12%=651.12(万元)

应进行纳税调增=800-651.12=148.88(万元)

(4)职工福利费扣除限额=3000×14%=420(万元);纳税调增60万元

工会经费扣除限额=3000×2%=60(万元);纳税调增30万元

职工教育经费扣除限额=3000×8%=240(万元),无须调整

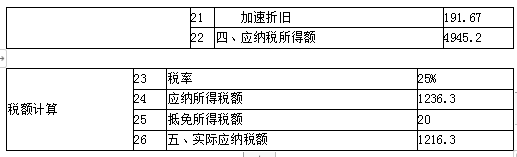

(5)安全生产专用设备应计提的折旧

=200÷10÷12×5=8.33(万元)

多计提的折旧=10-8.33=1.67(万元)

营业成本应减少1.67万元

加速折旧纳税调减=200-8.33=191.67

可以抵免的所得税额=200×10%=20(万元)

应纳税所得额=5425.99+112+148.88+60+30-90-550-191.67=4945.2(万元)

应纳税额=4945.2×25%-20=1216.3(万元)

B.公司债券的持有人,在公司亏损的情况下,对公司不享有按照约定给付利息的请求权

C.公司债券到了约定期限,公司必须偿还债券本金

D.公司债券的利率一般是固定不变的,风险较小

B.将租入的生产设备确认为本企业的资产

C.甲公司将商品已经售出,但甲公司为确保到期收回货款而暂时保留商品的法定所有权时,该权利通常不会对客户取得对该商品的控制权构成障碍,在满足收入确认的其他条件时,甲公司确认相应的收入

D.母公司编制合并财务报表

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-23

- 2020-03-08

- 2020-03-30

- 2019-01-11

- 2021-01-23

- 2020-06-01

- 2020-02-18

- 2020-05-27

- 2020-12-29

- 2021-07-12

- 2020-06-09

- 2020-05-21

- 2020-01-31

- 2020-07-12

- 2021-05-25

- 2020-05-01

- 2020-07-30

- 2020-12-15

- 2020-10-03

- 2021-08-27

- 2020-10-01

- 2019-03-16

- 2019-03-14

- 2021-03-19

- 2021-04-19

- 2020-03-27

- 2020-09-12

- 2020-06-07

- 2020-03-17

- 2021-09-07