2020年注册会计师考试《财务成本管理》每日一练(2020-10-01)

发布时间:2020-10-01

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列哪些属于混合成本()。【多选题】

A.半变动成本

B.半固定成本

C.延期变动成本

D.曲线成本

正确答案:A、B、C、D

答案解析:混合成本是指成本总额随产量变动而变动,但不成正比例关系。包括半变动成本、阶梯式成本(也称为半固定成本)、延期变动成本、曲线成本。

2、在确定直接人工正常标准成本时,标准工时不包括()。【单选题】

A.设备意外故障产生的停工时间

B.必要的工间休息

C.每日例行设备调整时间

D.不可避免的废品所耗用的工时

正确答案:A

答案解析:标准工时是指在现有生产技术条件下,生产单位产品所需要的时间。包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等。而不包括偶然或意外发生的时间。所以选项A不正确。

3、下列哪些方式可能会改变企业资本结构( )。【多选题】

A.现金股利

B.股票股利

C.股票回购

D.股票分割

正确答案:A、C

答案解析:股票股利只是权益内部此增彼减,所以不会改变公司资本结构,股票分割是把大面额变成小面额,不影响公司的资产、负债和所有者权益。

4、以下关于成本动因的表述中,不正确的是()。【单选题】

A.产量增加时,直接材料成本就增加,因此产量是直接材料成本的驱动因素

B.资源成本动因是引起作业成本增加的驱动因素,用来衡量一项作业的资源消耗量

C.资源成本可以直接归属于成本对象,作业成本一般需分配计入成本对象

D.依据资源成本动因可以将资源成本分配给有关作业,依据作业成本动因可以将作业成本分配给有关产品或服务

正确答案:C

答案解析:选项C错误:有些资源成本可以直接归属于成本对象,有些需分配计入;有些作业成本可以直接计入某成本对象,有些需分配计入。选项ABD正确。

5、下列各项中,会导致企业采取低股利政策的事项有()。【多选题】

A.企业举债能力较弱

B.金融市场利率走势下降

C.企业有良好投资机会

D.企业外部筹资成本较高

正确答案:A、C、D

答案解析:在金融市场利率走势下降的情况下,企业可以采取高股利政策,将来需要资金时可以用较低的市场利率通过外部市场筹集资本,所以选项B错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某公司办公大楼原值30000万元,2010年2月28日将其中部分闲置房间出租,租期2年。出租部房产原值5000万元,租金每年1000万元,当地规定房产税原值减除比例为20%,2010年该公司应缴纳房房产税()

A.288万元

B.340万元

C.348万元

D.360万元

【解析】应纳房产税=(30000-5000)×(1-20%)×1.2%+5000×(1-20%)×1.2%×2/12+1000×10/12×12%=348(万元)

B.进口自用的应税车辆,应当自进口之日起30日内申报纳税

C.自产、受赠和获奖方式取得并自用的应税车辆,应当自取得之日起15日内申报纳税

D.以其他方式取得并自用的应税车辆,应当自取得之日起30日内申报纳税

若企业目前投资回报率高于资本成本,同时预计销售增长率高于可持续增长率,且预计这种状况会持续较长时间,则企业应采取的措施包括( )。

A.提高销售利润率

B.提高资产周转率

C.利用周转贷款解决

D.增发股份

解析:长期性高速增长的资金问题不能通过借入周转贷款解决。解决长期性高速增长的资金问题有两种:一是提高可持续增长率(包括提高经营效率,改变财务政策),二是增加权益资本。

(1)公司银行借款年利率当前是8%,明年将下降为7.9%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年年末付息一次,到期偿还本金;

(2)公司债券面值为1000元,票面利率为8%,期限为10年,每年年末付息一次,到期还本,当前市价为850元;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元/股,预计每股收益增长率维持6%,并保持20%的股利支付率不变;

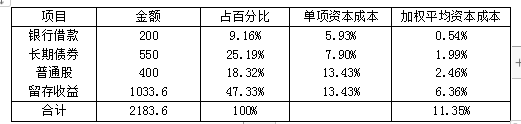

(4)公司当前(本年)的资本结构为:

单位:万元

(5)公司所得税税率为25%;

(6)公司普通股的β值为1.2;

(7)当前国债的收益率为4.5%,市场上普通股平均收益率为12.5%。(计算单项资本成本时,百分数保留2位小数)

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后资本成本。

(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

(4)如果仅靠内部筹资,2019年不增加外部融资规模,计算其加权平均资本成本。

(2)假设债券的税前资本成本为rd,则:

NPV=1000×8%×(P/A,rd,10)+1000×(P/F,rd,10)-850

当rd=10%时:

NPV=1000×8%×(P/A,10%,10)+1000×(P/F,10%,10)-850=80×6.1446+1000×0.3855-850=27.068(元)

当rd=12%时:

NPV=1000×8%×(P/A,12%,10)+1000×(P/F,12%,10)-850=80×5.6502+1000×0.3220-850=-75.984(元)

rd=10%+(27.068-0)/[27.068-(-75.984)]×(12%-10%)=10.53%

债券税后资本成本=10.53%×(1-25%)=7.90%。

(3)普通股成本和留存收益成本的计算:

股利增长模型:

普通股成本=0.35×(1+6%)/5.5+6%=12.75%

资本资产定价模型:

普通股成本=4.5%+1.2×(12.5%-4.5%)=4.5%+9.6%=14.1%

普通股平均成本=(12.75%+14.1%)÷2=13.43%。

(4)留存收益数额:

2019年每股收益=(0.35÷20%)×(1+6%)=1.75×1.06=1.855(元/股)

2019年留存收益数额=1.855×400×(1-20%)+440=593.6+440=1033.6(万元)

计算加权平均资本成本:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-02

- 2020-10-01

- 2019-11-02

- 2019-03-16

- 2021-01-10

- 2021-09-01

- 2021-03-02

- 2020-03-14

- 2021-04-07

- 2019-11-12

- 2021-07-19

- 2021-05-22

- 2021-08-23

- 2021-08-06

- 2020-08-22

- 2020-03-25

- 2021-01-11

- 2020-05-12

- 2020-01-17

- 2020-12-20

- 2020-07-22

- 2019-11-15

- 2021-01-18

- 2020-04-02

- 2020-03-15

- 2021-07-28

- 2019-10-28

- 2021-06-23

- 2019-01-11

- 2019-10-25