2020年注册会计师考试《财务成本管理》历年真题(2020-04-09)

发布时间:2020-04-09

2020年注册会计师考试《财务成本管理》考试共32题,分为单选题和多选题和综合题(主观)和计算分析题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、由杜邦财务分析体系可知,权益净利率等于资产净利率乘以权益乘数。因此,企业的负债程度越高,权益净利率就越大。()【判断题】

A.对

B.错

正确答案:B

答案解析:本题考核的知识点是“杜邦财务分析体系”。由杜邦财务分析体系可知,权益净利率等于资产净利率乘以权益乘数。因此,在资产净利率不变的前提下,权益净利率与权益乘数呈同向变化。该题的错误在于缺少资产净利率是否发生变化的假设,因为如果资产净利率下降的幅度大于权益乘数提高的幅度,尽管企业的负债程度提高,但权益净利率可能保持不变或变大。

2、以下关于成本计算分步法的表述中,正确的有()。【多选题】

A.逐步结转分步法有利于各步骤在产品的实物管理和成本管理

B.当企业经常对外销售半成品时,不宜采用平行结转分步法

C.采用逐步分项结转分步法时,需要进行成本还原

D.采用平行结转分步法时,无须将产品生产费用在完工产品和在产品之间进行分配

正确答案:A、B

答案解析:本题考核的知识点是“成本计算分步法的特点”。逐步结转分步法有利于各步骤在产品的实物管理和成本管理,同时也计算各步骤的半成品成本,当企业经常对外销售半成品时,适宜采用此法,而不宜采用平行结转分步法(不计算各步骤的半成品成本法)。采用逐步综合结转分步法时,需要进行成本还原,而采用逐步分项结转分步法时,无需进行成本还原。采用平行结转分步法时,各步骤生产费用需要在完工产品和月末在产品之间进行分配。所以选项AB为正确答案。

3、市净率的关键驱动因素是()。【单选题】

A.增长潜力

B.销售净利率

C.权益报酬率

D.股利支付率

正确答案:C

答案解析:本题考核的知识点是“市净率的关键驱动因素”。市净率的驱动因素有股利支付率、增长率、股权资本成本和权益报酬率,但关键驱动因素是权益报酬率。

4、以下股利分配政策中,最有利于股价稳定的是()。【单选题】

A.剩余股利政策

B.固定或持有增长的股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策

正确答案:B

答案解析:本题考核的知识点是“固定或持有增长的股利政策的特点”。虽然固定或持有增长的股利政策和低正常股利加额外股利政策均有利于保持股价稳定,但最有利于股价稳定的应该是固定或持有增长的股利政策。

5、以下关于剩余股利分配政策的表述中,错误的有()。【多选题】

A.采用剩余股利政策的根本理由是为了使加权平均资本成本最低

B.采用剩余股利政策时,公司的资产负债率要保持不变

C.采用剩余股利政策时,要考虑公司的现金是否充足

D.采用剩余股利政策时,公司不能动用以前年度的未分配利润

正确答案:B、C

答案解析:本题的主要考核点是剩余股利分配政策的需注意的问题。采用剩余股利政策的根本理由是为了保持理想的资本结构,使加权平均资本成本最低,所以A是正确表述。但保持目标资本结构,不是指保持全部资产负债比例不变,无息负债和短期借款不可能也不需要保持某种固定比率,所以B是错误表述。分配股利的现金问题是营运资金管理问题,如果现金不足,可以通过短期借款解决,与筹集长期资本无直接关系,选项C是错误表述。只有在资金有剩余的情况下,才会超本年盈余进行分配,超量分配,然后再去借款或向股东要钱,不符合经济原则,因此在剩余股利分配政策下,公司不会动用以前年度未分配利润,只能分配本年利润的剩余部分,选项D是正确表述。

6、以下关于责任中心的表述中,正确的有()。【多选题】

A.任何发生成本的责任领域都可以确定为成本中心

B.任何可以计量利润的组织单位都可以确定为利润中心

C.与利润中心相比,标准成本中心仅缺少销售权

D.投资中心不仅能够控制生产和销售,还能控制占用的资产

正确答案:A、D

答案解析:本题考核的知识点是“有关各类责任中心的含义和特点”。任何发生成本的责任领域都可以确定为成本中心,但并不是任何可以计量利润的组织单位都可以确定为利润中心,从本质上讲,只有当其管理人员有权对其供货的来源和市场的选择进行决策等广泛权力时,可以计量利润的组织单位才可以确定为利润中心。与利润中心相比,标准成本中心的管理人员不仅缺少销售权,而且对产品的品种和数量也无权决策。投资中心不仅能够控制生产和销售,还能控制占用的资产(即具有投资决策权)。所以选项AD为正确答案。

7、在证券的市场组合中,所有证券的β系数加权平均数等于1。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核的知识点是“证券的市场组合的含义”。市场组合的β系数为1,而证券的市场组合可以理解为市场上所有证券所构成的投资组合,所以,在证券的市场组合中,所有证券的β系数加权平均数等于1。

8、某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件和850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%。该公司二季度的预计材料采购量为()千克。【单选题】

A.1 600

B.1 620

C.1 654

D.1 668

正确答案:C

答案解析:本题考核的知识点是“直接材料采购预算”。二季度产量=800+900×10%-800×10%=810(件);三季度产量=900+850×10%-900×10%=895(件);二季度材料采购量=810×2+895×20%×2-810×2×20%=1 654(千克)。

9、在制定内部转移价格时,如果中间产品存在完全竞争市场,理想的转移价格是市场价格减去对外销售费用。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核的知识点是“以市场价格作为内部转移价格的适用前提”。在制定内部转移价格时,如果中间产品存在完全竞争市场,理想的转移价格是市场价格减去对外销售费用。

10、在确定费用中心的费用预算时,可以考察同行业类似职能的支出水平,这是引导原则的一个应用。()【判断题】

A.对

B.错

正确答案:A

答案解析:本题考核的知识点是“费用中心的费用预算的确定及其依据的理财原则”。在确定费用中心的费用预算时,一个解决方法是可以考察同行业类似职能的支出水平,其理论依据是引导原则。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.48.72

C.50.32

D.54.6

2012年应缴纳房产税=(5000+500-200+500)×(1-30%)×1.2%=48.72(万元)。

B.产品标准化

C.竞争者数量少

D.退出障碍低

【考点“产业五种竞争力——产业内现有企业的竞争”】

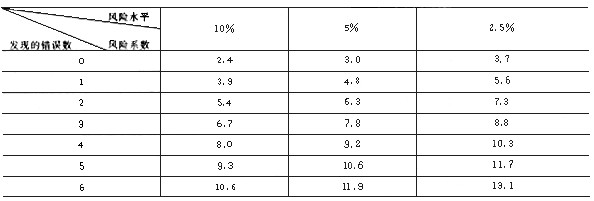

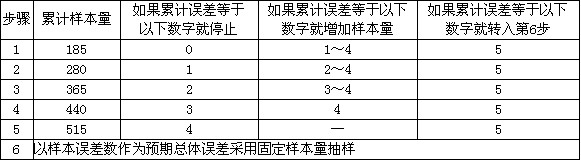

执行T公司2005年度会计报表审计业务时,注册会计师高节负责对材料收发业务的审批制度执行情况进行控制测试。为节省样本量,高节决定采用停一走抽样方法实施抽样测试。相关的风险系数表如下。如果高节希望信赖过度风险为2.5%,信赖不足风险为5%,可容忍误差为2%。请代为做出适当的抽样决策。

停一走抽样及样本量扩展及总体误差评估表(风险系数表)

在停一走抽样决策表中,有关累计样本量的下列结论中,正确的是( )。

A.与误差数。对应的累计样本量为170

B.与误差数2对应的累计样本量为360

C.与误差数3对应的累计样本量为440

D.与误差数4对应的累计样本量为440

解析:与误差数。对应的累计样本量为3.7/0.02=185,与误差数2对应的累计样本量为7.3/0.02=365。正确的停一走抽样决策表如下。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-07

- 2021-06-25

- 2021-02-09

- 2021-08-12

- 2021-04-25

- 2020-07-04

- 2020-01-05

- 2020-01-31

- 2020-03-24

- 2021-05-28

- 2020-10-21

- 2021-06-26

- 2021-01-24

- 2020-08-01

- 2020-07-19

- 2019-11-12

- 2020-11-28

- 2021-01-29

- 2021-09-04

- 2019-11-19

- 2019-11-26

- 2021-01-24

- 2021-08-08

- 2019-11-10

- 2020-03-30

- 2021-02-19

- 2021-01-07

- 2020-01-27

- 2020-12-29

- 2019-12-19