2020年注册会计师考试《经济法》每日一练(2020-09-06)

发布时间:2020-09-06

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某上市公司拟聘请独立董事。根据公司法律制度的规定,下列人员中,不得担任该上市公司独立董事的有()。【多选题】

A.该上市公司的分公司的经理

B.该上市公司董事会秘书配偶的弟弟

C.持有该上市公司已发行股份2%的股东郑某的岳父

D.持有该上市公司已发行股份10%的甲公司的某董事的配偶

正确答案:A、B、D

答案解析:(1)选项AB:在上市公司或者其附属企业任职的人员及其直系亲属、主要社会关系不得担任独立董事(直系亲属是指配偶、父母、子女等。主要社会关系是指兄弟姐妹、岳父母、儿媳女婿、兄弟姐妹的配偶、配偶的兄弟姐妹等);(2)选项C:直接或者间接持有上市公司已发行股份1%以上或者是上市公司前十名股东中的自然人股东及其直系亲属,岳父属于主要社会关系,不在限制的范围内;(3)选项D:在直接或者间接持有上市公司已发行股份5%以上的股东单位或者在上市公司前五名股东单位任职的人员及其直系亲属。

2、投资者减持股份使上市公司外资股比低于25%,上市公司应自外商投资企业批准证书变更之日起一定期限内到工商行政管理机关办理变更登记,该期限是()【单选题】

A.15日

B.30日

C.10日

D.60日

正确答案:B

答案解析:本题考核战略投资的管理。根据规定,投资者减持股份使上市公司外资股比低于25%,上市公司应自外商投资企业批准证书变更之日起30日内到工商行政管理机关办理变更登记。

3、下列属于境外投资的行为的有()。【多选题】

A.中央企业在美国进行的固定资产投资

B.中央企业在香港进行的股权投资

C.中央企业的独资子企业在台湾进行的固定资产投资

D.中央企业的控股子企业在德国进行的股权投资

正确答案:A、B、C、D

答案解析:本题考核境外投资的概念。境外投资是指中央企业及其各级独资、控股子企业在“我国境外”以及“香港特别行政区、澳门特别行政区和台湾地区”的固定资产投资、股权投资等投资行为。

4、A国有独资企业发生的下列事项,应当由履行出资人职责的机构决定的有()。【多选题】

A.与B国有独资企业合并

B.增加注册资本

C.分配利润

D.以企业财产出质

正确答案:A、B、C

答案解析:本题考核关系企业国有资产出资人权益的重大事项。国有独资企业、国有独资公司合并、分立,增加或者减少注册资本,发行债券,分配利润,以及解散、申请破产,由履行出资人职责的机构决定。

5、根据企业国有资产法律制度的规定,下列关于企业国有资产转让的表述中,不正确的是()。【单选题】

A.企业国有资产转让不包括按照国家规定无偿划转企业的国有资产

B.企业国有资产转让由履行出资人职责的机构决定

C.履行出资人职责的机构决定转让部分企业国有资产致使国家对该企业不再具有控股地位的,应当报请本级人民政府批准

D.企业国有资产转让只在依法设立的产权交易所公开进行

正确答案:D

答案解析:选项D:除按照国家规定可以直接协议转让的以外,企业国有资产转让应当在依法设立的产权交易场所公开进行。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

如果公司在下面哪些方面没有显著改变时可以用历史的β值估计权益成本( )。

A.经营杠杆

B.财务杠杆

C.收益的周期性

D.无风险利率

解析:β值的驱动因素很多,但关键的因素只有三个:经营杠杆、财务杠杆和收益的周期性。如果公司在这三方面没有显著改变,则可以用历史的β值估计权益成本。

已知风险组合的期望报酬率和波动率分别为15%和10%,无风险报酬率为8%,某投资者将自有资金100万元中的40万元投资于无风险资产,其余的资金全部投资于风险组合,则该包含风险组合和无风险资产的投资组合( )。

A.报酬率为12.2%

B.波动率为6%

C.夏普比率为0.6

D.每单位波动率的回报率0.7

解析:x=(100-40)/100=0.6,1-x=0.4,组合的报酬率=0.6×15%+0.4×8%=12.2%;组合的波动率=0.6×10%=6%,夏普比率=(15%-8%)/(10%-0)=0.7。夏普比率表示投资组合的单位波动率所要求的超额报酬率,即单位波动率的回报率。

根据有关法律的规定,下列选项中,属于无效民事行为的有( )。

A.不满十周岁的丫丫自己决定将压岁钱500元捐赠给希望工程

B.李某因认识上的错误为其儿子买回一双不能穿的鞋

C.甲企业的业务员黄某自己得到乙企业给予的回扣款1000元而代理甲企业向乙企业购买了10吨劣质煤

D.丙公司向丁公司转让一辆无牌照的走私车

A项属于无行为能力人所为的行为;C项属于恶意串通损害第三人利益的行为;D项属于违反法律的行为,故都是无效的民事行为。 B项系误解的行为,是可以撤销的,但不是无效的。

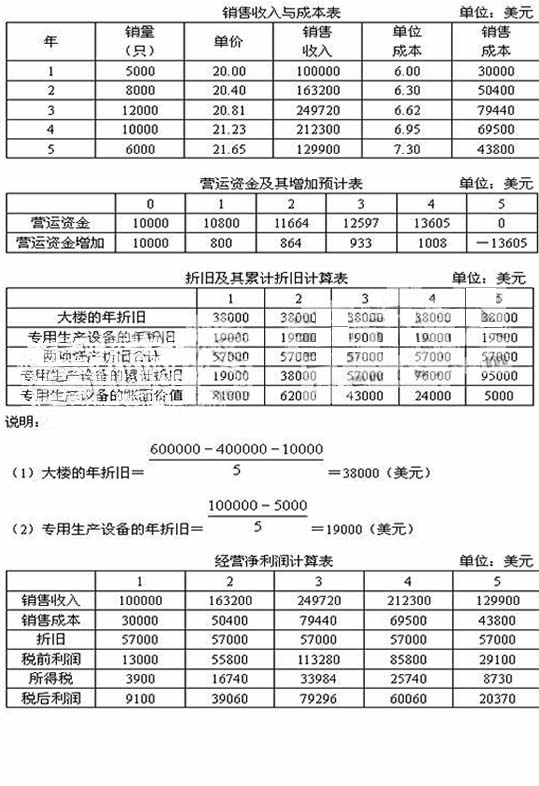

某公司起初专业制造足球,后来公司装备了高品质高尔夫球生产线,产品逐步扩展到足球、高尔夫球、乓乓球、板球等领域。2005年公司总裁发现又一个前景广阔而且没有大制造商参与的体育用球市场——淡彩色滚木球,他相信会有爱好者对这种玩法和色彩搭配有兴趣。按照该公司的成本优势以及市场拓展能力,他坚信其他竞争者对这个市场介入将是困难的。 2005年下半年,公司决定对淡彩色木球市场潜力进行评估。评估比预期的要好,淡彩色滚木球有可能占整个滚木球市场份额的10%—15%,评估费用为250000美元。 2006年该公司对该投资项目进行论证。有关资料为:该项目拟设在公司在洛杉矶的一座闲置的大楼中,该大楼当初的购买价格为600000美元,计提的累计折旧为400000美元,目前的变现价值150000美元。估计尚可使用5年,税法规定的残值收入为10000美元,预计未来的变现收入为8000美元。该项目的其他方面评估为:购置专用生产设备需100000美元,至第5年末税法规定的残值收入为5000美元,预计第5年末可以以6000美元的价格出售;5年中的销售量分别为5000只、8000只、12000只、10000只和6000只;每单位销售价格第1年为20美元,考虑未来的通货膨胀以及市场的竞争性,以后每年以2%的比例提价;每单位生产和销售成本第1年为6美元,考虑原料市场的特殊性,以后每年单位生产和销售成本以5%的比例增长;用于原材料采购、存货等方面的营运资金预计:第1年年初需要垫付营运资金10000美元,在此后的4年里将以8%的比例递增,而在项目第5年执行期结束时降低到零。固定资产按直线法提折旧,假设该公司适用的所得税税率为30%,加权平均资本成本为10%。

要求:计算评价该项目是否可行。

此项投资决策的一系列数据制表反映如下:

项目净现值=-275000+65300(P/S,10%,1)+95196(P/S,10%,2)+135363(P/S,10%,3)+116052(P/S,10%,4)+105275(P/S,10%,5)=-275000+65300×0.9091+95196×0.8264+135363×0.7513+116052×0.6830+105275×0.6209=-275000+59364.23+78670+101698.22+79263.52+65365.25=109361.22(美元)。

由于项目净现值大于零,所以,该项目可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-06

- 2020-07-03

- 2021-01-22

- 2020-11-09

- 2020-12-14

- 2021-01-06

- 2019-10-28

- 2020-10-25

- 2021-05-18

- 2020-07-31

- 2020-08-07

- 2021-02-01

- 2020-04-29

- 2020-12-03

- 2021-06-02

- 2020-02-07

- 2020-03-21

- 2020-09-03

- 2020-02-26

- 2020-03-08

- 2019-11-15

- 2020-05-07

- 2021-02-19

- 2019-11-01

- 2020-01-08

- 2020-12-29

- 2019-03-22

- 2020-10-07

- 2021-02-26

- 2021-09-10