2020年注册会计师考试《经济法》每日一练(2020-09-03)

发布时间:2020-09-03

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、A公司应B公司之约赴京洽谈签约,后因双方对合同价款无法达成一致协议而未能签订合同。对A公司赴京发生的差旅费应由( )。【单选题】

A.A公司和B公司各负担一半

B.B公司负担

C.A公司自行承担

D.B公司负担比例必须高于A公司

正确答案:C

答案解析:当事人承担缔约过失责任的前提是违反国家法律规定、违背诚实信用原则,致使合同未能成立,并给对方造成损失。当事人承担违约责任的前提是合同已经成立。本题B公司并未违反国家法律规定、违背诚实信用原则,且合同也未成立,无须承担责任,所以由A自行承担。

2、下列赠与合同中,在权利转移前可以撤销的有( )。【多选题】

A.甲与某慈善机构约定,赠与该机构50万元用于扶贫

B.甲与乙签订合同,约定甲赠与乙一台电脑,并经过公证

C.甲与乙签订书面赠与合同,约定甲赠与乙10万美元用于科学研究

D.甲与乙口头约定,甲赠与乙一所房屋

正确答案:C、D

答案解析:本题考核点是赠与的撤销。赠与人在赠与财产的权利转移之前可以撤销赠与。但具有救灾、扶贫等社会公益、道德义务性质的赠与合同或者经过公证的赠与合同,不得撤销。

3、上海朗鑫智能科技上市公司经理在执行公司职务时违反公司章程,给公司造成了损失,具有法定资格的股东经向监事会提出向人民法院提起诉讼的书面请求后遭拒绝的,有权为了公司的利益以自己的名义直接向人民法院提起诉讼。根据《公司法》的规定,该具有法定资格的股东是( )。【单选题】

A.连续90日以上单独或者合计持有公司5%以上股份的股东

B.连续180日以上单独或者合计持有公司5%以上股份的股东

C.连续90日以上单独或者合计持有公司1%以上股份的股东

D.连续180日以上单独或者合计持有公司1%以上股份的股东

正确答案:D

答案解析:选项D正确:根据规定,公司董事、高级管理人员执行公司职务时违反法律、行政法规或者公司章程的规定,给公司造成损失的,股份有限公司连续180日以上单独或者合计持有公司1%以上股份的股东,可以书面请求监事会向人民法院提起诉讼。如果监事会对此拒绝提起诉讼的,股份有限公司连续180日以上单独或者合计持有公司1%以上股份的股东,有权为了公司的利益以自己的名义直接向人民法院提起诉讼。

4、老张将房屋出租给小李居住,在租赁期内老张又将该房屋出售给老周。下列说法不符合《合同法》的有关规定的有( )。【多选题】

A.产权一经转移,原租赁合同即失去效力

B.原租赁合同对新的房主老周继续有效

C.房屋买卖合同应事先征得承租人小李的同意

D.在租赁期限未满前订立的买卖合同无效

正确答案:A、C、D

答案解析:选项B不符合题意:租赁物在租赁期间发生所有权变动的,不影响租赁合同的效力,即“买卖不破租赁”。

5、华昌有限公司有8个股东,马某为董事长。2013年5月,公司经股东会决议,决定变更为股份公司,由公司全体股东作为发起人,发起设立华昌股份公司。有关本案的下列说法中,正确的有( )。【多选题】

A.该股东会决议应由全体股东一致同意

B.变更后股份公司的董事长,当然由马某担任

C.变更时,折合的实收股本总额不得高于华昌有限公司的净资产额

D.华昌有限公司的债权债务,由华昌股份公司承继

正确答案:C、D

答案解析:选项A不正确:组织形式变更属于有限责任公司股东会的特殊决议事项,应当经全体股东2/3以上通过。选项B不正确:董事会设董事长一人,可以设副董事长,董事长和副董事长由董事会全体董事过半数选举产生(需要选举并不由马某当然担任)

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

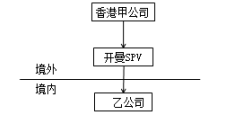

乙公司于2017年发生了如下业务:

(1)5月5日,通过SPV公司向甲公司分配股息1000万元。

(2)7月15日,向甲公司支付商标使用费1000万元、咨询费800万元,7月30日向甲公司支付设计费5万元。甲公司未派遣相关人员来中国提供相关服务。

(3)12月20日,甲公司将SPV公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8000万元。

其他相关资料:假设1美元折合6.5元人民币。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

问题(1):计算乙公司向SPV公司分配股息时应代扣代缴的企业所得税。

问题(2):计算乙公司应代扣代缴的增值税。

问题(3):计算乙公司向甲公司支付商标使用费,咨询费,设计费应代扣代缴的企业所得税。

问题(4):指出乙公司上述对外支付的款项中,需要办理税务备案手续的项目有哪些?并说明理由。

问题(5):判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税?并说明理由。

(2)乙公司应代扣代缴的增值税=(1000+800+5)÷(1+6%)×6% =102.17(万元)

虽然甲公司并未派遣相关人员来中国提供相关服务,但由于服务接受方在中国境内,因此需要缴纳中国的增值税。

(3)应扣缴企业所得税=1000÷(1+6%)×10%=94.34(万元)

由于甲公司并未派遣相关人员来中国提供咨询服务和设计服务,因此劳务发生地不在中国,企业所得税的来源地不在中国,无需缴纳中国的企业所得税;特许权使用费所得按照负担、支付所得的企业或机构场所所在地确定企业所得税的所得来源地,由于支付方在中国境内,因此需要缴纳中国的企业所得税。

特别提示:

第(2)问和第(3)问结合在一起,考核的关键点是企业所得税的所得来源地与增值税的境内、境外的判断标准是不同的。

(4)需要备案的项目有:分配股息、支付商标使用费、咨询费。

境内机构和个人向境外单笔支付等值5万美元以上的特定种类外汇资金,应向所在地主管税务机关进行税务备案。设计费没有超过5万美元,无需进行税务备案。

(5)需要在中国缴纳企业所得税。

理由:根据《关于非居民企业间接转让财产企业所得税若干问题的公告》,间接转让中国居民股权等财产,规避企业所得税纳税义务的,应按照《企业所得税法》的有关规定,确认为直接转让中国居民企业股权财产,需要在中国缴纳企业所得税。

B.甲的杯子和杯盖

C.甲的电视机和遥控器

D.甲的拖拉机和乙的拖犁

B.10000

C.10620

D.11000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-23

- 2020-01-15

- 2021-01-03

- 2021-04-30

- 2021-04-11

- 2020-06-25

- 2021-01-06

- 2020-06-16

- 2020-06-08

- 2021-08-07

- 2021-08-13

- 2021-07-26

- 2020-12-06

- 2020-03-19

- 2021-08-10

- 2020-12-18

- 2020-03-13

- 2020-02-06

- 2020-05-08

- 2020-04-01

- 2019-11-05

- 2021-06-10

- 2020-11-01

- 2021-07-01

- 2020-09-21

- 2020-06-28

- 2020-03-02

- 2021-09-07

- 2020-11-05

- 2021-02-19