2020年注册会计师考试《经济法》每日一练(2020-08-07)

发布时间:2020-08-07

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、贾某是一有限合伙企业的有限合伙人。根据合伙企业法律制度的规定,下列选项中,正确的有()。【多选题】

A.若贾某被法院判决认定为无民事行为能力人,其他合伙人可以因此要求其退伙

B.若贾某死亡,其继承人可以取得贾某在有限合伙企业中的资格

C.若贾某转为普通合伙人,其必须对其作为有限合伙人期间企业发生的债务承担无限连带责任

D.如果合伙协议没有限制,贾某可以不经过其他合伙人同意而将其在合伙企业中的财产份额出质

正确答案:B、C、D

答案解析:(1)选项A:有限合伙人被认定为无民事行为能力人,无须退伙;(2)选项B:作为有限合伙人的自然人死亡、被依法宣告死亡或者作为有限合伙人的法人终止时,其继承人或者权利承受人可以依法取得该有限合伙人在有限合伙企业中的资格;(3)选项C:有限合伙人转变为普通合伙人的,对其作为有限合伙人期间有限合伙企业发生的债务承担无限连带责任;(4)选项D:有限合伙人可以将其在有限合伙企业中的财产份额出质;但是,合伙协议另有约定的除外。

2、下列各项中,不属于我国《证券法》规定的证券的是()。【单选题】

A.股票

B.支票

C.债券

D.混合型的可转换公司债券

正确答案:B

答案解析:《证券法》中的证券主要可以分为股票、债券以及混合型的可转换公司债券。

3、根据公司法律制度的规定,下列表述中,正确的有()。【多选题】

A.公司持有的本公司股份不得分配利润

B.公司发生重大亏损,税后利润不足弥补的,可用公司的资本公积弥补

C.公司的任意公积金可转增为公司资本

D.公司章程可以规定股东对公司可分配利润的分配比例

正确答案:A、C、D

答案解析:(1)选项B:资本公积金不得用于弥补亏损;(2)选项D:公司弥补亏损和提取公积金后所余税后利润,有限责任公司按照股东实缴的出资比例分配,但全体股东约定不按照出资比例分配的除外;股份有限公司按照股东持有的股份比例分配,但股份有限公司章程规定不按持股比例分配的除外。

4、根据物权法律制度的规定,当事人以下列财产设定抵押,抵押权自抵押合同生效时设立的是( )。【单选题】

A.正在建造的学校教学楼

B.正在建造的商品房

C.宅基地

D.正在建造的远洋货轮

正确答案:D

答案解析:本题考核抵押登记的规定。根据规定,(1)学校的教学设施以及宅基地不得作为抵押财产,因此选项AC错误;(2)正在建造的建筑物设定抵押,应当办理抵押登记,抵押权自登记之日起生效,因此选项B错误;(3)正在建造中的船舶、航空器可以设定抵押,但正在建造中的其他交通运输工具,不得作为抵押财产,因此选项D正确。

5、根据涉外经济法律制度的规定,下列关于反倾销调查的表述中,正确的有( )。【多选题】

A.商务部应当自收到申请书及有关证据之日起30日内,决定立案调查或者不立案调查

B.在表示支持申请或者反对申请的国内产业中,支持者的产量占支持者和反对者的总产量的50%以上的,应当认定申请是由国内产业或者代表国内产业提出,可以启动反倾销调查

C.表示支持申请的国内生产者的产量不足国内同类产品总产量的50%的,不得启动反倾销调查

D.商务部虽未收到反倾销调查的书面申请,但有充分证据认为存在倾销和损害以及二者之间有因果关系的,可以自行决定立案调查

正确答案:B、D

答案解析:(1)选项A:商务部应当自收到申请书及有关证据之日起60日内,决定立案调查或者不立案调查;(2)选项C:表示支持申请的国内生产者的产量不足国内同类产品总产量的25%的,不得启动反倾销调查。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,可构成《反不正当竞争法》的保护对象的有( )。

A.只限家族内部直系男性亲属知悉的某祖传中医验方

B.公司作为商业秘密保护的某产品结构,但相关公众很容易通过观察该公司在市场上销售的产品而直接获得

C.某著名连锁经营快餐店的店堂装饰、营业用具样式、营业人员服饰等构成的具有独特风格的整体营业形象

D.某著名二人转演员的艺名

解析:(1)选项A:不公开配方属于商业秘密;(2)选项B:根据司法解释,不构成“不为公众所知悉”,不属于商业秘密;(3)选项 C:根据司法解释,由经营者营业场所的装饰、营业用具的式样、营业人员的服饰等构成的具有独特风格的整体营业形象,可以认定为反不正当竞争法规定的“装潢”;(4)选项D:根据司法解释,具有一定的市场知名度、为相关公众所知悉的自然人的笔名、艺名等,可以认定为上述所称的“姓名”。

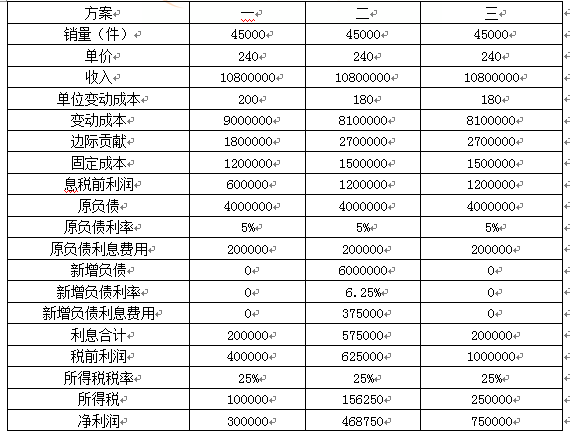

方案一:维持目前的经营决策和财务政策。预计销售45000件,售价为240元/件,单位变动成本为200元/件,固定成本为120万元。

方案二:更新设备并用负债筹资。预计更新设备需投资600万元,生产和销售量不会变化,但单位变动成本将降低至180元/件,固定成本将增加至150万元。借款筹资600万元,预计新增借款的利率为6.25%。

方案三:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股30元,需要发行20万股,以筹集600万元资金。

要求:

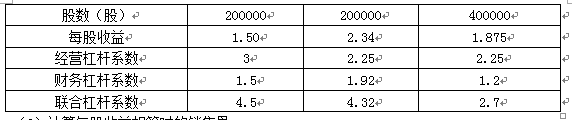

(1)计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数(请将联合杠杆系数结果填入下列表格中,不必列示计算过程);

金额单位:元

(2)计算方案二和方案三每股收益相等的销售量;

(3)计算三个方案下,每股收益为零的销售量;

(4)根据上述结果分析:哪个方案的总风险最大?哪个方案的报酬最高?如果公司销售量下降至30000件,方案二和方案三哪一个更好些?请分别说明理由。

(2)计算每股收益相等时的销售量:

[Q×(240-180)-1500000-200000]×(1-25%)/400000=[Q×(240-180)-1500000-575000]×(1-25%)/200000

60Q-1700000=2×(60Q-2075000)

Q=40833.33(件)(或40834件)

(3)计算每股收益为零的销售量:

方案一:Q×(240-200)-1200000-200000=0

Q=35000(件)

方案二:Q×(240-180)-1500000-575000=0

Q=34583.33(件)(或34584件)

方案三:Q×(240-180)-1500000-200000=0

Q=28333.33(件)(或28334件)

(4)风险与收益分析

风险最大的方案:方案一,其联合杠杆系数最大;

报酬最高的方案:方案二,其每股收益最大;

如果销量降至30000件,由于低于每股收益无差别点,所以股票筹资较好即方案三更好些。

某股份有限公司公开发行股票,其中部分采用向配售对象配售股份的发行方式,公开发行股票数量为2亿股,在初步询价结束后,下列情形中应当中止发行的有( )。

A.提供报价对象为30家,其中有效报价对象为10家

B.提供报价对象为25家,其中有效报价对象为21家

C.提供报价对象为10家,其中有效报价对象为10家

D.提供报价对象为50家,其中有效报价对象为30家

解析:本题考核向询价对象配售股票的发行方式。根据规定,在初步询价结束后,公开发行股票数量在4亿股以下,提供有效报价的询价对象不足20家的,或者公开发行股票数量在4亿股以上,提供有效报价的询价对象不足50家的,发行人及其主承销商不得确定发行价格,并应当中止发行。

根据( ),当在每个国家的货币购买力相同时,两种货币的汇率将保持平衡。

A.费雪效应

B.利率平价

C.购买力平价

D.预期理论

解析:购买力平价理论指出,当在每个国家的货币购买力相同时,两种货币的汇率将保持平衡。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-03-09

- 2020-06-19

- 2020-10-10

- 2020-10-31

- 2020-12-24

- 2020-05-23

- 2020-03-09

- 2020-05-22

- 2021-05-13

- 2020-03-17

- 2021-02-09

- 2020-11-29

- 2021-07-18

- 2021-07-05

- 2020-10-28

- 2020-12-09

- 2020-08-31

- 2020-07-13

- 2020-04-09

- 2020-03-09

- 2021-07-22

- 2021-01-24

- 2021-03-31

- 2020-05-17

- 2020-08-16

- 2020-10-17

- 2021-05-14

- 2020-06-07

- 2020-11-27

- 2021-04-02