2020年注册会计师考试《经济法》章节练习(2020-02-07)

发布时间:2020-02-07

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第九章 票据与支付结算法律制度5道练习题,附答案解析,供您备考练习。

1、根据票据法律制度的规定,在下列背书的情形中,属于背书无效的有()。【多选题】

A.将票据金额全部背书给A公司

B.将票据金额部分背书给A公司

C.将票据金额分别背书给A公司和B公司

D.将票据金额全部背书给A公司,但要求A公司承诺不得对其行使追索权

正确答案:B、C

答案解析:本题考核背书无效的情形。

(1)背书人将背书金额的一部分或将背书金额分别转让给两人以上的(即部分背书),为无效背书。

(2)背书时附有条件的,所附条件不具有汇票上的效力。即附有条件的背书,并不影响背书行为本身的效力,被背书人仍可以该背书取得票据权利。因此选项B、C正确。

2、4月1日,甲向乙签发了一张见票后3个月付款的银行承兑汇票,根据票据法律制度的相关规定,该汇票提示承兑的最后期限是( )。【单选题】

A.2016年7月1日

B.2016年4月10日

C.2016年5月1日

D.2016年6月1日

正确答案:C

答案解析:本题考核见票后定期付款汇票的提示承兑期限。根据规定,见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑。

3、甲公司签发的支票上,中文大写记载的金额为“壹万玖仟捌佰元整”,而阿拉伯数字(数码)记载的金额为“19810元”。根据票据法律制度的规定,下列关于该支票效力的表述中,正确的是( )。【单选题】

A.支票无效

B.经甲公司将金额更改一致并签章后,支票有效

C.支票有效,以中文记载为准

D.支票有效,以阿拉伯数字(数码)记载为准

正确答案:A

答案解析:票据和结算凭证金额须以中文大写和阿拉伯数字同时记载,两者必须一致,两者不一致的票据无效;两者不一致的结算凭证,银行不予受理。

4、根据票据法律制度的规定,下列票据中,允许个人使用的有()。【多选题】

A.支票

B.银行承兑汇票

C.银行本票

D.商业承兑汇票

正确答案:A、C

答案解析:(1)汇兑、委托收款、银行汇票、银行本票、支票:单位和个人均可使用;(2)国内信用证、托收承付、商业汇票(包括商业承兑汇票和银行承兑汇票):个人不能使用。

5、根据我国《票据法》的规定,下列选项中,属于因时效而致使票据权利消灭的情形有()。【多选题】

A.甲持有一张本票,出票日期为2008年5月20日,于2010年5月27日行使票据的付款请求权

B.乙持一张为期30天的汇票,出票日期为2008年5月20日,于2010年5月27日行使票据的付款请求权

C.丙持一张支票,出票日期为2009年5月20日,于2010年4月27日行使票据的付款请求权

D.丁持一张见票即付的汇票,出票日期为2008年5月20日,于2010年5月27日行使票据的付款请求权

正确答案:A、C、D

答案解析:本题考核票据权利的消灭。

(1)本票持票人对出票人的票据权利,自出票日起2年(本题选项A为2008年5月20日~2010年5月20日)不行使而消灭,因此甲不享有票据权利;

(2)汇票的持票人(见票即付的除外)对出票人和承兑人的权利,自票据到期日起2年(本题选项B为2008年6月20日~2010年6月20日)不行使而消灭,因此乙享有票据权利;

(3)支票的持票人对出票人的权利,自出票之日起6个月(本题中为2009年5月20日~2009年11月20日)不行使而消灭,因此丙的票据权利因已过时效而消灭;

(4)见票即付的汇票,持票人对出票人和承兑人的权利,自出票之日起2年(本题选项D为2008年5月20日~2010年5月20日)不行使而消灭,因此丁的票据权利因已过时效而消灭。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

糖尿病饮食治疗中,碳水化物应占饮食总热量的( )。

A.20%~30%

B.30%~40%

C.50%~60%

D.20%~40%

E.10%~30%

纳税人转让房地产,有( )情形的,按照房地产评估价格计算征收土地增值税。

A.隐瞒房地产成交价格

B.虚报房地产成交价格

C.因偷税被税务机关给予二次行政处罚

D.提供扣除项目金额不实

纳税人有下列情形之一的,按照房地产评估价格计算征收:(1)隐瞒、虚报房地产的成交价格的;(2)提供的扣除项目不实的;(3)转让房地产的成交价格低于房地产评估价格,又无正当理由的。

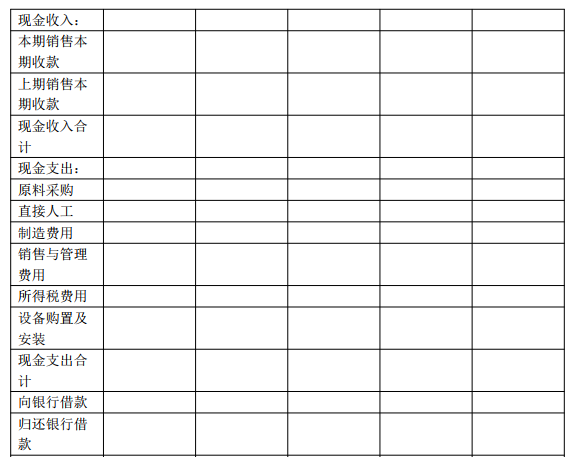

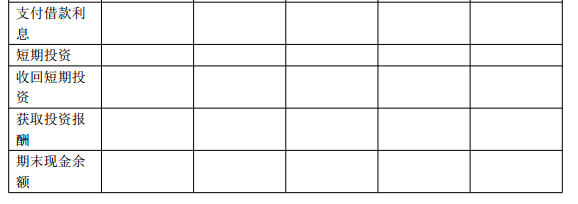

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计:第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元;第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元。

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年年末公司从银行借入短期借款255万元。除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额,如下季度现金净需求额为负,则最低现金余额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次;短期投资年报酬率为4%,每季度末结算一次。假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计营业收入、原料采购及付现费用与2018年第一季度相同。

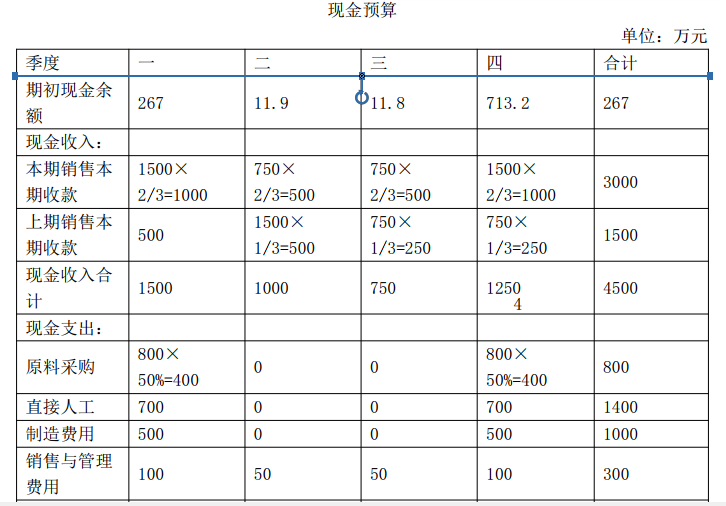

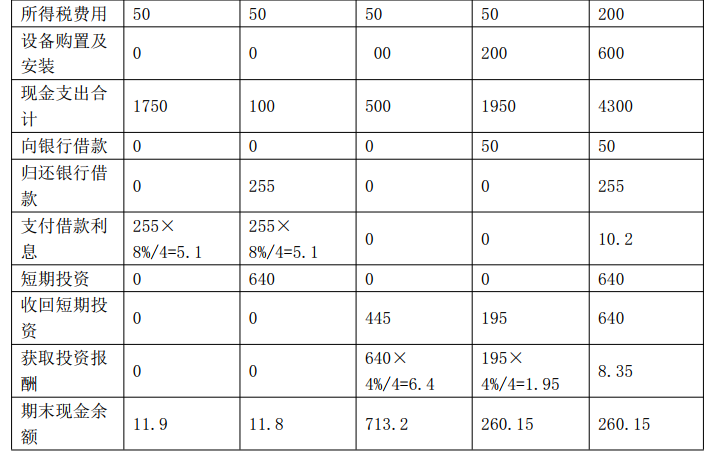

要求:根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算

单位:万元

【解析】

2018年第一季度现金净需求额=1750-1500=250(万元),为正数,即2017年第四季度现金余额(年末余额)大于等于250+10=260(万元)。

2018年第二季度现金净需求额=100-1000=-900(万元),为负数,即2018年第一季度期末现金余额大于等于10万元即可。

2018年第三季度现金净需求额=500-750=-250(万元),为负数,即2018年第二季度期末现

金余额大于等于10万元即可。

2018年第四季度现金净需求额=1950-1250=700(万元),为正数,即2018年第三季度现金余额大于等于700+10=710(万元)

2019年第一季度现金净需求额=1750-1500=250(万元),为正数,即2018年第四季度现金余额大于等于250+10=260(万元)。

【提示】解答本题的关键点在于:(1)准确理解“下季度现金净需求额”的含义,“下季度现金净需求额”即下季度“现金支出合计”与“现金收入合计”的差额。(2)根据“公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额”,由于2018年第一季度现金净需求额为250万元,所以,2017年第四季度现金余额(年末余额)大于等于260万元,即2017年年末现金余额为267万元(12万元+255万元)。(3)注意现金筹措或运用的顺序:现金不足时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款。现金多余时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。(4)“借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次。短期投资年报酬率为4%,每季度末结算一次”。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-14

- 2021-01-31

- 2020-08-03

- 2020-03-23

- 2020-02-10

- 2020-01-21

- 2021-03-01

- 2019-11-11

- 2021-04-18

- 2020-01-24

- 2020-07-01

- 2020-04-29

- 2021-06-25

- 2019-11-14

- 2019-11-08

- 2020-01-29

- 2020-11-05

- 2020-02-16

- 2020-06-17

- 2020-08-11

- 2021-03-19

- 2020-01-12

- 2021-02-17

- 2020-01-25

- 2021-01-26

- 2020-01-16

- 2021-04-20

- 2020-12-24

- 2019-12-03

- 2020-12-14