2020年注册会计师考试《经济法》章节练习(2020-12-24)

发布时间:2020-12-24

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第八章 企业破产法律制度5道练习题,附答案解析,供您备考练习。

1、以下组织破产清算,不适用我国《企业破产法》的是()。【单选题】

A.股份有限公司

B.个人独资企业

C.个体工商户

D.农民专业合作社

正确答案:C

答案解析:本题考核破产法的主体适用范围。根据《企业破产法》规定,其主体适用范围是所有的企业法人,同时,其他法律规定企业法人以外的组织的清算,属于破产清算的,参照适用本法规定的程序。可以参照适用破产法的主体主要是合伙企业、农民专业合作社、资不抵债的民办学校、个人独资企业。个体工商户不适用企业破产法的规定。

2、根据《企业破产法》的规定,不能向债务人所在地人民法院提出破产清算申请的当事人是()。【单选题】

A.债务人

B.债权人

C.人民检察院

D.对债务人负有清算责任的人

正确答案:C

答案解析:本题考核破产申请的当事人。债务人发生破产原因或企业法人已解散但未清算或者未清算完毕,资产不足以清偿债务的,债务人、债权人或依法负有清算责任的人都可以向人民法院申请破产清算。

3、根据企业破产法律制度的规定,破产管理人被人民法院指定后,应当履行的职责有( )。【多选题】

A.监督债权人会议

B.拟定破产财产变价方案和分配方案

C.选任和更换债权人委员会成员

D.代表债务人参加诉讼、仲裁或者其他法律程序

正确答案:B、D

答案解析:(1)选项A:管理人依法执行职务,向人民法院报告工作,并接受债权人会议和债权人委员会的监督;(2)选项C:选任和更换债权人委员会成员是债权人会议的职权。

4、在破产程序中,债权申报的法定期限最长是( )。【单选题】

A.自受理破产申请公告之日起10日

B.自受理破产申请公告之日起30日

C.自受理破产申请公告之日起3个月

D.自受理破产申请公告之日起6个月

正确答案:C

答案解析:本题考核点是申报债权的期限。债权申报期限自人民法院发布受理破产申请公告之日起计算,最短不得少于30日,最长不得超过3个月。

5、根据《企业破产法》的规定,下列情形中,债权人可以行使抵销权的是()。【单选题】

A.甲享有债务人120万元的债权,同时又是债务人股东,在债务人破产时,甲尚有100万元的分期出资额未缴纳

B.乙享有债务人120万元的债权,但在听说债务人申请破产后,购买了债务人100万元的货物并拒绝支付货款而形成债务

C.丙应付债务人100万元的货款,在债务人的破产申请被受理后,从另一债权人手中以六折的价格买入了100万元的债权

D.丁应付债务人100万元的货款,债务人应付丁80万元的货款

正确答案:D

答案解析:(1)选项A:股东的破产债权,不得与其欠付的注册资本金相抵销;(2)选项B:债权人已知债务人有不能清偿到期债务或者破产申请的事实,对债务人负担债务的,禁止抵销;但是,债权人因为法律规定或者有破产申请1年前所发生的原因而负担债务的除外;(3)选项C:债务人的债务人在破产申请受理后取得他人对债务人的债权的,禁止抵销。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:

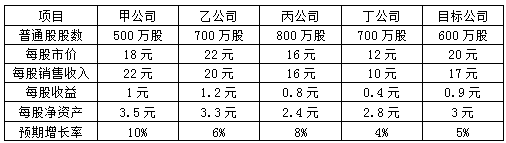

(1)说明应当运用相对价值法中的哪种模型计算目标公司的股票价值。

(2)采用修正市价比率法,分析指出当前是否应当收购目标公司(计算中保留小数点后两位)。

(2)

修正平均市净率=5.69/(28.14%×100)=0.20

目标公司权益净利率=0.9/3=30%

目标公司每股价值=修正平均市净率×目标公司预期股东权益净利率×100×目标公司每股净资产=0.20×30%×100×3=18(元/股)

结论:目标公司的每股价值18元低于目前的每股股价20元,股票被市场高估,所以不应当收购。

B.2%

C.3%

D.4%

ABC会计师事务所的A.注册会计师负责审计多家上市公司2017年度财务报表,遇到下列与审计报告相关的事项:

(1)2017年10月,甲公司因严重破坏环境被环保部门责令停产并对居民进行赔偿,管理层确认了大额预计负债并在财务报表附注中予以披露。A.注册会计师将其作为审计中最为重要的事项与治理层进行了沟通,拟在审计报告的关键审计事项部分沟通该事项。同时,A.注册会计师认为该事项对财务报表使用者理解财务报表至关重要,拟在审计报告中增加强调事项段予以说明。

(2)乙公司2017年末商誉、固定资产、长期股权投资等多项资产存在减值迹象。因管理层未提供相关资料,A.注册会计师无法就上述资产的减值准备获取充分、适当的审计证据,拟对财务报表发表无法表示意见,并在审计报告的其他信息部分说明注册会计师无法确定与资产减值准备相关的其他信息是否存在重大错报。

(3)由于丙公司与关联方交易相关的内部控制存在重大缺陷,A.注册会计师拟对丙公司2017年12月31日的财务报告内部控制发表否定意见。因丙公司管理层未在财务报表附注中披露该情况,A.注册会计师拟在对财务报表出具的审计报告中增加强调事项段,提请财务报表使用者关注这一个情况。

(4)因某具有财务重大性的子公司连续两年亏损,丁公司管理层在合并财务报表中就与该子公司相关的商誉计提了大额减值准备。A.注册会计师发现该子公司业务数据与财务数据存在无法解释的重大差异,因此认为无法对与该子公司相关的商誉减值准备获取充分、适当的审计证据,拟对丁公司合并财务报表发表保留意见。

(5)戊公司管理层2017年确认了一笔大额长期职工福利,未将其折现,并拒绝了A.注册会计师的审计调整建议。A.注册会计师认为该项未更正错报对财务报表整体没有重大影响。因将长期职工福利作为审计中最为重要的事项并与治理层沟通过,A.注册会计师拟将其作为关键审计事项在审计报告中进行沟通。

要求:

针对上述第(1)至(5)项,逐项指出A.注册会计师的做法是否恰当。如不恰当,简要说明理由。

(1)不恰当。不应当对该事项增加强调事项段/被确定为在审计报告中沟通的关键审计事项不需要在强调事项段中沟通。

(2)不恰当。A.注册会计师不应考虑导致无法表示意见的事项对其他信息的影响。

(3)不恰当。管理层未在财务报表附注中披露该情况,不应当增加强调事项段说明。

(4)恰当。

(5)不恰当。该事项不适合作为关键审计事项在审计报告中沟通。在关键审计事项部分披露的关键审计事项必须是已经得到满意解决的事项,即不存在审计范围受到限制,也不存在注册会计师与被审计单位管理层意见分歧的情况。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-09

- 2020-07-23

- 2020-03-12

- 2020-09-02

- 2021-09-10

- 2019-10-29

- 2021-05-02

- 2020-11-07

- 2021-02-26

- 2021-02-07

- 2019-11-18

- 2020-10-15

- 2020-09-22

- 2021-07-06

- 2020-10-12

- 2020-10-09

- 2021-01-21

- 2020-09-04

- 2020-07-12

- 2021-02-21

- 2021-02-01

- 2021-01-11

- 2021-05-05

- 2019-12-17

- 2019-12-28

- 2020-10-21

- 2020-05-27

- 2021-01-09

- 2021-02-25

- 2019-12-05