2020年注册会计师考试《经济法》章节练习(2020-11-05)

发布时间:2020-11-05

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第四章 合同法律制度5道练习题,附答案解析,供您备考练习。

1、甲工厂委托乙公司购买一批货物,乙公司不收取报酬。根据合同法律制度的规定,下列表述中,正确的有( )。【多选题】

A.乙公司有权请求甲工厂偿还为处理委托事务所支付的必要费用,但乙公司无权要求给付该必要费用的利息

B.乙公司经甲工厂同意,转委托第三人处理委托事务的,乙公司仅就第三人的选任及其对第三人的指示承担责任

C.乙公司因过错给甲工厂造成损失,甲工厂可以要求赔偿损失

D.甲工厂、乙公司可以随时解除双方之间的委托合同关系

正确答案:B、D

答案解析:(1)选项A:受托人为处理委托事务垫付必要费用的,委托人应当偿还该费用“及其利息”;(2)选项B:转委托经同意的,委托人可以就委托事务直接指示第三人,受托人仅就第三人的选任及其对第三人的指示承担责任;(3)选项C:无偿的委托合同,因受托人的“故意或重大过失”给委托人造成损失的,委托人可要求赔偿损失;(4)选项D:委托人或者受托人可以随时解除委托合同。因解除合同给对方造成损失的,除不可归责于当事人的事由外,应当赔偿损失。

2、下列有关消费保管合同成立后的法律后果,表述正确的是( )。【单选题】

A.保管物仍然归委托人所有

B.保管物的孳息归保管人所有

C.保管人未经委托人同意,不得使用保管物

D.保管物灭失的风险由委托人承担

正确答案:B

答案解析:保管物为可替代物的保管合同,为消费保管;该类合同成立后,原物及孳息归保管人所有,保管人可使用保管物,并应承担保管物的灭失风险。

3、根据《合同法》的规定,当事人一方因不可抗力的原因不能履行合同规定的义务时,若主张免责事由,其应履行的义务有( )。【多选题】

A.及时向对方通报不能履行或需要延期履行、部分履行的理由

B.经对方当事人同意

C.经上级主管机关批准

D.在合理期限内提供证明

正确答案:A、D

答案解析:本题考核点是免责事由。《合同法》规定的一般免责事由为不可抗力,当事人一方因不可抗力不能履行合同的,应当及时通知对方,以减轻可能给对方造成的损失,并应当在合理期限内提供证明。

4、甲、乙、丙三方合作研发一项新技术,合作开发合同中未约定该技术成果的权利归属。新技术研发成功后,乙、丙提出申请专利,甲不同意。根据合同法律制度的规定,下列关于专利申请的表述中,正确的是()。【单选题】

A.乙、丙不得去申请专利

B.甲应当把专利申请权转让给乙、丙

C.乙、丙可以去申请专利,取得专利权后,归乙、丙共同享有

D.乙、丙可以去申请专利,取得专利权后,归甲、乙、丙共同享有

正确答案:A

答案解析:选项A正确:合作开发的当事人一方“不同意”申请专利的,另一方不得申请专利;合作开发的当事人一方声明“放弃”其共有的专利申请权的,可以由另一方单独申请,申请人取得专利权的,放弃专利申请权的一方可以免费实施该专利。

5、甲委托乙购买一套机械设备,但要求以乙的名义签订合同,乙同意,遂与丙签订了设备购买合同。后由于甲的原因,乙不能按时向丙支付设备款。在乙向丙说明了自己是受甲委托向丙购买机械设备后,关于丙的权利,根据合同法律制度的规定,下列选项中,正确的是( )。【单选题】

A.只能要求甲支付

B.只能要求乙支付

C.可选择要求甲或乙支付

D.可要求甲和乙承担连带责任

正确答案:C

答案解析:受托人以自己的名义,在委托人的授权范围内与第三人订立的合同,受托人因委托人的原因对第三人不履行义务,受托人应当向第三人披露委托人,第三人因此可以选择“受托人或者委托人”作为相对人主张其权利,但第三人不得变更选定的相对人。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

征管法的遵守主体包括( )。

A.税务机关

B.海关

C.纳税人、扣缴义务人和其他有关单位

D.地方政府在内的有关单位和部门

征管法的遵守主体包括税务行政主体、税务行政管理的相对人、其他单位和部门(比如各级政府)。

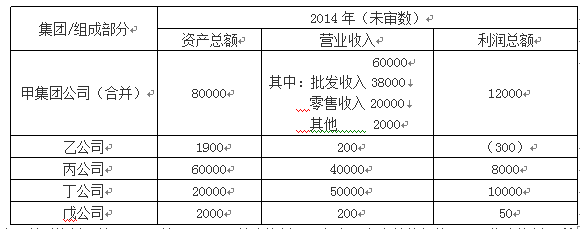

资料一:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)子公司乙公司从事新产品研发。2014年度新增无形资产1000万元,为自行研发的产品专利。A注册会计师拟仅针对乙公司的研发支出实施审计程序。

(2)子公司丙公司负责生产,产品全部在集团内销售。A注册会计师认为丙公司的成本核算存在可能导致集团财务报表发生重大错报的特别风险,拟仅针对与成本核算相关的财务报表项目实施审计。

(3)甲集团公司的零售收入来自40家子公司,每家子公司的主要财务报表项目金额占集团的比例均低于1%。A注册会计师认为这些子公司均不重要,拟实施集团层面分析程序。

(4)DEF会计师事务所作为组成部分注册会计师负责审计联营企业丁公司的财务信息,其审计项目组按丁公司利润总额的3%确定组成部分重要性为300万元,实际执行的重要性为150万元。

(5)子公司戊公司负责甲集团公司主要原材料的进口业务,通过外汇掉期交易管理外汇风险。A注册会计师拟使用50万元的组成部分重要性对戊公司财务信息实施审阅。

资料二:

A注册会计师在审计工作底稿中记录了甲集团公司的财务数据,部分内容摘录如下:

金额单位:万元

要求:针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

(2)否。丙公司是具有财务重大性的重要组成部分,应当对丙公司的财务信息实施审计。

(3)否。零售收入占集团营业收入的三分之一/金额重大,对这40家子公司仅在集团层面实施分析程序不足够。

(4)否。组成部分重要性应当由集团项目组确定。

(5)否。戊公司的业务涉及外汇掉期交易,属于可能存在导致集团财务报表发生重大错报的特别风险的重要组成部分,应当实施审计/审计程序。

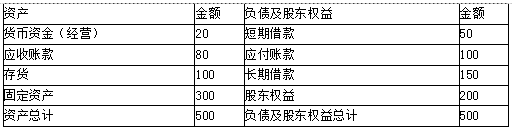

甲公司资产负债表

2014年12月31日 单位:万元

B.保守型筹资策略

C.激进型筹资策略

D.无法判断

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-30

- 2021-01-02

- 2020-05-20

- 2020-01-15

- 2019-11-29

- 2020-07-12

- 2020-03-21

- 2021-04-18

- 2020-02-05

- 2021-04-24

- 2021-05-13

- 2021-01-19

- 2020-05-03

- 2020-02-10

- 2020-10-21

- 2021-04-01

- 2019-11-05

- 2020-07-13

- 2020-01-11

- 2021-07-21

- 2020-12-18

- 2020-03-30

- 2021-08-05

- 2020-06-24

- 2021-09-05

- 2020-11-04

- 2020-07-16

- 2020-09-23

- 2021-04-18

- 2019-11-01