2020年注册会计师考试《经济法》章节练习(2020-12-15)

发布时间:2020-12-15

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第三章 物权法律制度5道练习题,附答案解析,供您备考练习。

1、物可分为原物和孳息物,下列选项中属于孳息物的是( )。【单选题】

A.奶牛体内的牛奶

B.苹果树上掉下的苹果

C.鹿头上的鹿茸

D.电灯发出的灯光

正确答案:B

答案解析:选项B正确:选项B属于天然孳息;选项A和选项C中的牛奶和鹿茸未与原物脱离;选项D的灯光并非电灯产生的收益。

2、某房屋登记的所有权人为甲,乙认为自己是共有人,于是向登记机构申请更正登记。甲不同意,乙于3月15日申请了异议登记。3月20日,丙打算买甲的房屋,但是到登记机构查询发现甲的房屋存有异议登记,遂放弃购买。乙申请异议登记后,发现自己的证据不足,遂对此事置之不理。根据物权法律制度的规定,下列各项中,正确的有()。【多选题】

A.异议登记于3月31日失效

B.异议登记于4月16日失效

C.甲有权向乙请求赔偿损失

D.甲有权向登记机构请求赔偿损失

正确答案:A、C

答案解析:选项A正确:申请人自异议登记之日起15日内不起诉的,异议登记失效;选项C正确:异议登记不当,造成权利人损害的,权利人可以向申请人(而非登记机构)请求损害赔偿。

3、甲公司以正在建造的船舶作为抵押向乙银行贷款100万元,8月1日双方的抵押合同成立并生效,8月10日双方办理了抵押登记。9月1日船舶建造完成,甲公司未经乙银行同意擅自将该船舶转让给不知情的丙。根据《物权法》的规定,下列表述中,正确的有( )。【多选题】

A.抵押权设立的时间为8月1日

B.抵押权设立的时间为8月10日

C.如果丙不代替甲公司清偿乙银行的借款,甲公司到期无法清偿时乙银行仍可以行使抵押权

D.如果丙代替甲公司清偿乙银行的借款,则该抵押权消灭,丙取得该船舶所有权

正确答案:A、C、D

答案解析:选项A正确:以生产设备、原材料、半成品、产品、交通运输工具或者正在建造的船舶、航空器抵押的,抵押权自抵押合同生效时(即8月1日)设立;未经登记,不得对抗善意第三人;选项CD正确:由于双方办理的抵押登记,抵押期间,可以对抗善意第三人,抵押人未经抵押权人同意,不得转让抵押财产,但受让人代为清偿债务消灭抵押权的除外。

4、郑某开办公司资金不足,其父将3间祖屋以250万元卖给即将回国定居的郭某,但其父还未来得及办理过户手续即去世。郑某不知其父卖房一事,继承了这笔房款及房屋,并办理了变更登记手续。随后,郑某以3间祖屋作抵押向陈某借款100万元,将房产证交给了陈某,但未办理抵押登记。根据物权法律制度的规定,下列表述中,正确的有()。【多选题】

A.郑某的父亲与郭某之间的房屋买卖合同有效

B.郑某享有房屋的所有权

C.郑某在其父亲去世后,有义务协助郭某办理房屋过户手续

D.陈某对房屋不享有抵押权

正确答案:A、B、C、D

答案解析:选项AC正确:当事人之间订立有关设立、变更、转让和消灭不动产物权的合同,除法律另有规定或者合同另有约定外,自合同成立时生效,未办理物权登记的,不影响合同的效力,郑某有义务协助郭某办理房屋过户手续;选项B正确:因继承或者受遗赠取得物权的,自继承或者受遗赠开始时发生效力;选项D正确:不动产的抵押必须办理抵押物登记,抵押权自登记之日起设立。

5、张某对李某负有100万元的债务,张某所提供的下列担保方式中合法有效的有()。【多选题】

A.张某将自己的一辆价值100万元的房车不转移占有质押给李某

B.张某将自己的一幢价值100万元的房屋抵押给李某,并办理了抵押登记手续

C.张某的朋友甲将自己的一幢价值100万元的房屋抵押给李某,并办理了抵押登记手续

D.二人约定若张某到时不能清偿债务,则张某的房屋归李某所有

正确答案:B、C

答案解析:本题主要考核物权法定原则。根据物权法定原则:第一,物权的种类法定,即不得创设法律没有规定的新种类的物权。第二,物权的内容法定,不得创立与法律规定内容不同的物权。选项B、C属于法律规定的抵押权,其内容也符合规定。而选项A与法定物权的内容相异,因为动产质权的设定必须转移质物的占有,如果不转移占有,即使名为质权,也无效。选项D属于流押条款,也无效。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.经营风险通常不会对财务报表层次重大错报风险产生直接影响

C.经营风险可能对认定层次重大错报风险产生直接影响

D.注册会计师在评估重大错报风险时,没有责任识别或评估对财务报表没有重大影响的经营风险

B.金银首饰

C.玉石手镯

D.钻石戒指

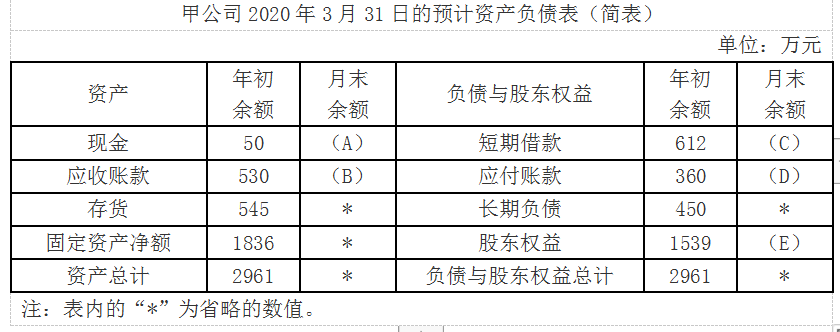

资料一:2020年1月至4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的第一季末目标现金余额定为50万元,经测算,2020年3月末预计“现金余缺“为30万元,公司计划采用短期借款的方式解决资金短缺,利息支付在还本时支付。

资料三:预计2020年1月至3月净利润为90万元,没有进行股利分配。

资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化。

资料五:公司2020年3月31日的预计资产负债表(简表)如下表所示:

要求:确定表格中字母所代表的数值。(不需要列示计算过程)

(1)公司的目标现金余额为50万元,则A=50(万元)

(2)B=650×80%+1000×10%=620(万元)

(3)3月份新增短期借款=50-30=20(万元)

则C=612+20=632(万元)

(4)D=750×60%=450(万元)

(5)E=1539+90=1629(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-03

- 2020-01-29

- 2021-04-08

- 2020-01-09

- 2020-02-27

- 2021-07-29

- 2020-04-11

- 2021-05-18

- 2019-11-20

- 2020-12-28

- 2021-07-03

- 2020-01-19

- 2020-06-19

- 2019-10-24

- 2020-11-14

- 2021-09-15

- 2021-09-12

- 2021-10-12

- 2020-09-23

- 2020-01-09

- 2020-01-12

- 2020-12-09

- 2020-06-14

- 2020-02-13

- 2021-09-28

- 2021-03-26

- 2019-11-12

- 2020-03-12

- 2020-02-05

- 2021-10-29