2021年注册会计师考试《经济法》章节练习(2021-09-15)

发布时间:2021-09-15

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第二章 基本民事法律制度5道练习题,附答案解析,供您备考练习。

1、甲将行李寄存于火车站寄存处,提取时被告知该行李丢失。甲要求寄存处承担赔偿责任的诉讼时效为()。【单选题】

A.1年

B.2年

C.3年

D.4年

正确答案:A

答案解析:本题考核短期诉讼时效期间的规定。根据规定,下列的诉讼时效期间为一年:身体受到伤害要求赔偿的;出售质量不合格的商品未声明的;延付或者拒付租金的;寄存财物被丢失或者损毁的。本题中,是寄存财物丢失,因此诉讼时效为1年,选项A正确。

2、下列有关诉讼时效起算时间的相关内容中,正确的有( )。【多选题】

A.甲与乙2011年1月1日约定,当甲的房屋卖掉变现取得房款后,就立即归还其所欠乙的50万元债务,但甲在2011年5月1日取得房款后仍未归还乙50万元,此时乙对甲的诉讼时效期间是从2011年1月2日时开始计算2年

B.丙在2011年1月1日与丁发生口角并有打斗,在1月3日时丁被医院确诊为中度脑震荡加颅脑损伤,此时丁向丙提起诉讼的时效起算时间为2011年1月4日开始计算的2年

C.A在2011年3月1日走夜路时被人蒙住头部痛打,3月2日被人发现后紧急送往医院,当天确诊为眼眶骨折加内耳振荡,经家人和警方长时间调查走访,在2011年10月1日时确认为B因私人恩怨将A打伤,此时A向B提起诉讼的时效起算时间为2011年10月2日开始计算的1年

D.C与D于2011年3月1日签订独占实施许可合同,约定C独占D的一项专利技术,独占时间为1年,但D在2011年10月1日将该技术又许可给E使用,此时C向D提起诉讼的时效起算时间为2011年10月2日开始计算的2年

正确答案:C、D

答案解析:本题考核诉讼时效起算时间的规定。根据规定,附条件或附期限的债的请求权,从条件成就或期限届满之日起算,选项A中2011年5月1日条件成就,应该从此时开始计算诉讼时效期间;身体受到伤害的诉讼时效期间为1年,自受害人知道或者应当知道其权利被侵害或损害时起算,选项B的起算时间符合规定,但是诉讼时效期间应是1年;计算侵权行为而发生的赔偿请求权的诉讼时效起算点时,要求请求权人必须知道侵害事实和加害人,因此选项C的说法正确;请求他人不作为的债权的请求权,应当自义务人违反不作为义务时起算,因此选项D的说法正确。

3、张某为无民事行为能力人,2011年4月1日,张某因赵某的不当行为身体受到伤害,其法定代理人李某准备向赵某索赔,但由于工作繁忙一直未依法行使权利。2011年9月1日,李某因车祸死亡,直至2011年9月30日王某依法成为张某新的法定代理人。向赵某索赔的诉讼时效最晚是( )。【单选题】

A.2012年3月31日

B.2012年8月31日

C.2012年9月30日

D.2012年10月31日

正确答案:A

答案解析:身体受到伤害要求赔偿的诉讼时效为1年,即2012年3月31日止。法定代理人李某因车祸死亡没有造成诉讼时效中止。只有在诉讼时效期间的最后6个月内发生不可抗力的情况和其他障碍,才能中止时效的进行。

4、2013年4月30日,甲到某商店买衣服,该商店故意隐瞒实情,将一件有隐蔽质量问题的衣服卖给了甲,甲仔细检查后未发现。5月6日甲穿该服装上班,单位同事发现该服装存在质量问题。甲找商店退货,被拒绝。于是甲于6月1日向人民法院起诉了该商店。根据《民法通则》的规定,下述观点正确的是()。【单选题】

A.甲的诉讼时效期间为2年

B.诉讼时效期间自2013年4月30日开始计算

C.诉讼时效自甲向人民法院提起诉讼时中止

D.诉讼时效自甲向人民法院提起诉讼时中断

正确答案:D

答案解析:(1)选项A:出售质量不合格的商品未声明的,适用于1年的特别诉讼时效期间;(2)选项B:诉讼时效期间从当事人知道或者应当知道权利被侵害之日起计算,在本题中,诉讼时效期间应当从5月6日开始计算;(3)选项CD:甲于6月1日向人民法院提起诉讼,引起诉讼时效中断,而非中止。

5、下列有关诉讼时效起算时间的相关内容中,正确的有()。【多选题】

A.甲与乙2011年1月1日约定,当甲的房屋卖掉变现取得房款后,就立即归还其所欠乙的50万元债务,但甲在2011年5月1日取得房款后仍未归还乙50万元,此时乙对甲的诉讼时效期间是从2011年1月2日时开始计算2年

B.丙在2011年1月1日与丁发生口角并有打斗,在1月2日时丁被医院确诊为中度脑震荡加颅脑损伤,此时丁向丙提起诉讼的时效起算时间为2011年1月3日开始计算的2年

C.A在2011年3月1日走夜路时被人蒙住头部痛打,3月2日被人发现后紧急送往医院,当天确诊为眼眶骨折加内耳振荡,经家人和警方长时间调查走访,在2011年10月1日时确认为B因私人恩怨将A打伤,此时A向B提起诉讼的时效起算时间为2011年10月2日开始计算的1年

D.C与D于2011年3月1日签订独占实施许可合同,约定C独占D的一项专利技术,独占时间为1年,但D在2011年10月1日将该技术又许可给E使用,此时C向D提起诉讼的时效起算时间为2011年10月2日开始计算的2年

正确答案:C、D

答案解析:本题考核诉讼时效起算时间的规定。根据规定,附条件或附期限的债的请求权,从条件成就或期限届满之日起算,选项A中2011年5月1日条件成就,应该开始计算诉讼时效期间;身体受到伤害的诉讼时效期间为1年,自受害人知道或者应当知道其权利被侵害或损害时起算,选项B的起算时间符合规定,但是诉讼时效期间应是1年;计算侵权行为而发生的赔偿请求权的诉讼时效起算点时,必须要求请求权人知道侵害事实和加害人,因此选项C的说法是正确的;请求他人不作为的债权的请求权,应当自义务人违反不作为义务时起算,因此选项D的说法是正确的。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:分别计算进口环节缴纳的各项税金。

②进口高档化妆品的运输费=600×2%=12(万元)

③进口高档化妆品的保险费=(600+12)×3‰=1.84(万元)

④进口高档化妆品应缴纳的关税:

关税完税价格=600+12+1.84=613.84(万元)

应纳关税=613.84×50%=306.92(万元)

⑤进口环节应缴纳的消费税:

消费税组成计税价格=(613.84+306.92)÷(1-15%)=1083.25(万元)

应纳消费税=1083.25×15%=162.49(万元)

验算:消费税组成计税价格=613.84+306.92+162.49=1083.25(万元)

⑥进口环节应纳增值税=1083.25×13%=140.82(万元)。

按照《中国注册会计师相关服务准则第4111号——代编财务信息》的规定,注册会计师在执行代编业务时,必须( )。

A.保持应有的职业谨慎和独立性

B.当注册会计师的名字与代编的财务信息相联系时,出具代编业务报告

C.审验管理层对重大错报的解释

D.在代编报告中增加一个段落,提醒注意代编财务信息没有背离采用的编制基础

A不是必须的,C、D都是无须的。

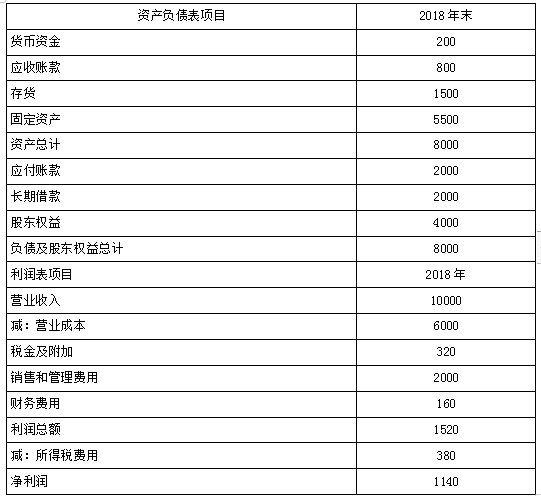

(1)甲公司2018年主要财务报表数据:(单位:万元)

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

单位:万元

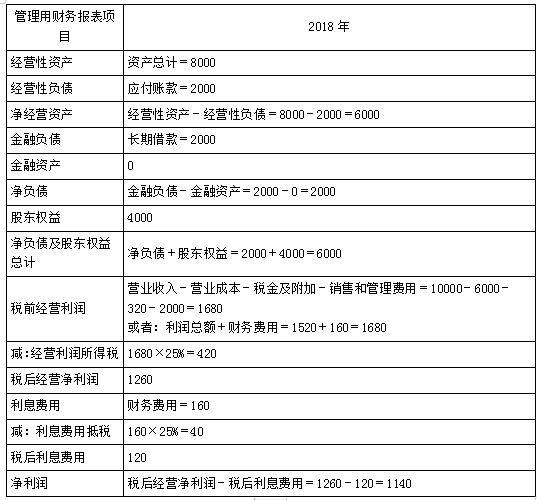

(2)

净经营资产净利率=税后经营净利润/净经营资产×100%=1260/6000×100%=21%

税后利息率=税后利息费用/净负债×100%=120/2000×100%=6%

净财务杠杆=净负债/股东权益×100%=2000/4000×100%=50%

权益净利率=净利润/股东权益×100%=1140/4000×100%=28.5%

(3)

甲公司权益净利率=21%+(21%-6%)×50%=28.5%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%

甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

替代净经营资产净利率:21%+(21%-8%)×60%=28.8%

替代税后利息率:21%+(21%-6%)×60%=30%

替代净财务杠杆:21%+(21%-6%)×50%=28.5%

净经营资产净利率变动对权益净利率的影响=28.8%-30.4%=-1.6%

税后利息率变动对权益净利率的影响=30%-28.8%=1.2%

净财务杠杆变动对权益净利率的影响=28.5%-30%=-1.5%

通过分析可知,净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-17

- 2022-03-24

- 2020-01-24

- 2021-05-21

- 2019-10-29

- 2021-09-09

- 2020-07-06

- 2020-06-25

- 2020-12-27

- 2022-01-25

- 2021-11-15

- 2021-01-17

- 2022-01-08

- 2021-06-12

- 2021-08-17

- 2022-03-02

- 2019-11-15

- 2020-12-09

- 2020-03-16

- 2021-02-05

- 2020-09-11

- 2022-03-02

- 2022-02-11

- 2020-08-08

- 2022-03-22

- 2022-02-05

- 2021-07-11

- 2020-10-15

- 2021-05-24

- 2022-03-02