2020年注册会计师考试《经济法》章节练习(2020-07-24)

发布时间:2020-07-24

2020年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第十二章 涉外经济法律制度5道练习题,附答案解析,供您备考练习。

1、某外国投资者协议购买境内公司股东的股权,将境内公司变更为外商投资企业,该外商投资企业的注册资本为1300万美元。根据有关规定,该外商投资企业的投资总额的上限是( )。【单选题】

A.2600万美元

B.3900万美元

C.4100万美元

D.4500万美元

正确答案:B

答案解析:本题考核点是外国投资者并购境内企业的投资总额。根据规定,注册资本在1200万美元以上的,投资总额不得超过注册资本的3倍,本题选项B符合规定(1300×3=3900)。

2、根据外商投资企业法律制度的规定,下列关于境外投资者跨境人民币直接投资的表述中,不正确的是()。【单选题】

A.境外投资者申请将原出资币种由外币变更为人民币的,无需办理合同或者章程的变更审批

B.境外投资者可以以合法获得的境外人民币在中国境内并购境内企业

C.外商投资企业可以使用跨境人民币直接投资的资金在中国境内对上市公司进行战略投资

D.外商投资企业可以使用跨境人民币直接投资的资金在中国境内用于委托贷款

正确答案:D

答案解析:选项CD:外商投资企业不得使用跨境人民币直接投资的资金在中国境内直接或者间接投资于有价证券和金融衍生品(战略投资上市公司除外),以及用于委托贷款。

3、外债是指境内机构对非居民承担的以外币表示的债务,下列选项中,属于外债范围的有( )。【多选题】

A.境外借款

B.发行债券

C.国际融资租赁

D.为外商投资企业提供担保

正确答案:A、B、C

答案解析:本题考核点是外债管理。外债指境内机构对非居民承担的以外币表示的债务,包括境外借款、发行债券、国际融资租赁等。

4、根据外汇管理法律制度的规定,下列表述中,正确的有( )。【多选题】

A.保税监管区内机构之间的交易只能以外币计价结算

B.保税监管区内与境内保税监管区域之外的货物贸易项下的交易只能以外币计价结算

C.保税监管区内与境内保税监管区域之外的货物贸易项下的交易,可以人民币计价结算,也可以以外币计价结算

D.保税监管区内机构之间的交易,可以以人民币计价结算,也可以以外币计价结算

正确答案:C、D

答案解析:保税监管区内与境内保税监管区域外之间货物贸易项下交易,可以以人民币计价结算,也可以以外币计价结算;区内机构之间的交易,可以以人民币计价结算,也可以以外币计价结算。

5、根据外商投资企业法律制度的规定,下列有关中外合资经营企业的协议、合同和章程的表述中,不正确的是()。【单选题】

A.经合营各方同意,可以不订立合营企业协议而只订立合营企业合同、章程

B.合营企业协议与合营企业合同有抵触时,以合营企业协议为准

C.合营企业的协议、合同和章程经审批机关批准后生效

D.合营企业合同的订立、效力、解释、执行及其争议的解决,均应当适用中国的法律

正确答案:B

答案解析:合营企业协议与合营企业合同有抵触时,以合营企业合同为准。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.抵押、质押、留置属于物的担保,保证、定金属于金钱担保

C.反担保只能由债务人提供

D.保证、抵押、质押可以作为反担保方式,留置、定金不能作为反担保方式

B.1070.30

C.0

D.1000

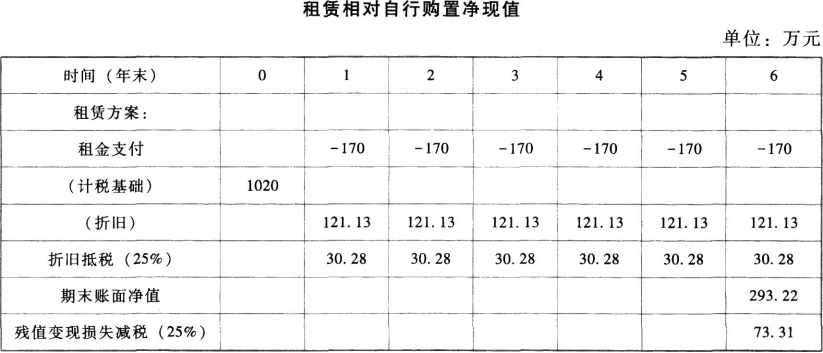

该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。

相关资料如下:

如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。

税法允许的设备折旧年限为8年,按直线法计提折旧,预计残值率为5%。

为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为280万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。

租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。

租赁期满设备所有权不转让。

F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

(1)计算租赁计税基础、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

租赁资产的计税基础=6×170=1020(万元)

每年折旧=1020×(1-5%)/8=121.13(万元)

折旧抵税=121.13×25%=30.28(万元)

租赁期税后现金流量=-170+121.13×25%=-139.72(万元)

第6年年末账面净值=1020-6×121.13=293.22(万元)

因租赁期满所有权不转移,租赁方案获得的变现价值为0。

租赁期末资产的税后现金流量=变现损失抵税=293.22×25%=73.31(万元)

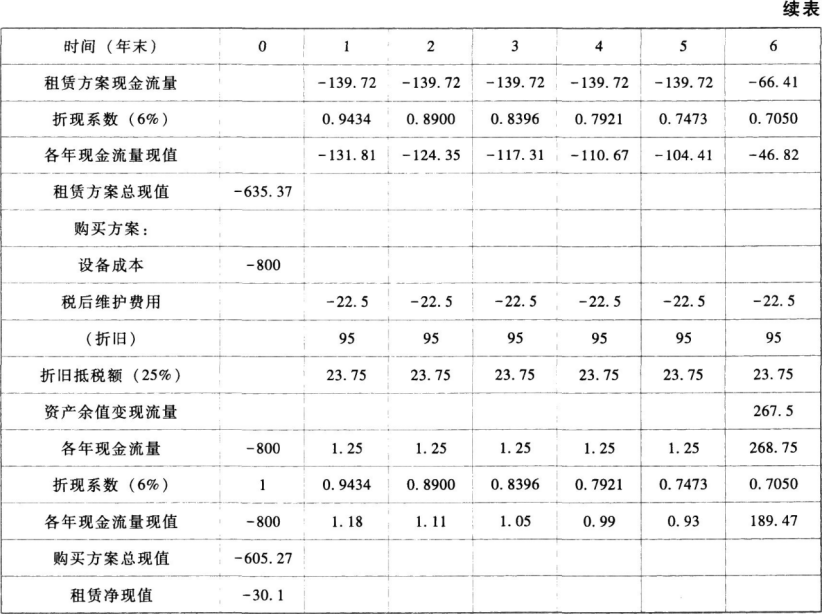

(2)

自行购置方案:

资产成本=760+10+30=800(万元)

自行购置方案年折旧=800×(1-5%)/8=95(万元)

每年税后现金流量=-30×(1-25%)+95×25%=1.25(万元)

第6年年末变现价值=280万元

第6年年末账面净值=800-6×95=230(万元)

第6年年末变现利得=280-230=50(万元)

第6年年末回收余值流量=280-50x25%=267.5(万元)

折现率=8%×(1-25%)=6%

因为租赁净现值小于0,所以应选择购买方案。

【提示】在计算折旧时,按照税法年限确定;折旧可以抵税的年限按照实际使用年限与税法年限孰短来确定。

下列各项中,属于营业税应税劳务的是( )。

A.修理机器

B.修缮房屋

C.修复古董

D.裁剪服装

【解析】修缮房屋属于建筑业的劳务,应征营业税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-02

- 2020-08-14

- 2021-02-18

- 2019-12-13

- 2020-09-22

- 2019-03-14

- 2021-03-29

- 2020-07-28

- 2021-07-22

- 2020-05-02

- 2021-04-27

- 2019-12-13

- 2020-03-28

- 2020-01-16

- 2020-07-26

- 2020-07-15

- 2020-10-21

- 2020-08-20

- 2021-03-13

- 2021-04-19

- 2020-03-25

- 2021-08-30

- 2019-12-09

- 2021-03-05

- 2020-01-20

- 2020-01-04

- 2021-04-22

- 2019-03-17

- 2020-09-01

- 2021-01-02