2021年注册会计师考试《经济法》章节练习(2021-06-11)

发布时间:2021-06-11

2021年注册会计师考试《经济法》考试共42题,分为单选题和多选题和案例分析题。小编为您整理第六章 公司法律制度5道练习题,附答案解析,供您备考练习。

1、关于一人有限责任公司的规定,下列说法正确的是( )。【单选题】

A.股东会行使职权作出决定时,可以采用书面形式或口头形式

B.一个自然人只能设立一个一人有限责任公司

C.自然人设立的一人有限责任公司可以设立多个一人有限责任公司

D.一人有限责任公司可以设股东会,也可以不设

正确答案:B

答案解析:股东会行使职权作出决定时,应当采用书面形式,并由股东签名后置备于公司。一个自然人只能设立一个一人有限责任公司,且该一人有限责任公司不能投资设立新的一人有限责任公司。一人有限责任公司不设股东会。

2、某股份有限公司的2010年末注册资本为2300万元,法定盈余公积累计已经提取1000万元,2011年初拟以法定公积金转增资本,本次最多可以转增的资本数额是()。【单选题】

A.575万元

B.425万元

C.150万元

D.825万元

正确答案:B

答案解析:本题考核以公积金转增资本的规定。公司用法定盈余公积金转增股本时,以转增后留存的该项公积金不少于转增前注册资本的25%为限。本题中,转增后所留存的公积金不得低于575万元(2300×25%),那么本次最多转增425万元(1000—575)。

3、甲、乙、丙共同出资设立了一有限责任公司,一年后,甲拟将其在公司的全部出资转让给丁,乙、丙不同意,下列解决方案中,符合《公司法》规定的有()。【多选题】

A.由乙或丙购买甲拟转让给丁的出资

B.乙和丙共同购买甲拟转让给丁的出资

C.乙和丙均不愿意购买,甲无权将出资转让给丁

D.乙和丙均不愿意购买,甲有权将出资转让给丁

正确答案:A、B、D

答案解析:本题考核有限责任公司股东出资的转让。有限责任公司的股东向股东以外的人转让出资时,必须经其他股东过半数同意,不同意转让的股东应当购买该转让的出资,如果不购买该转让的出资,视为同意转让。

4、某股份有限公司实收股本总额为10000万元,董事会成员有5人。下列情形应当在2个月内召开临时股东大会的有()。【多选题】

A.甲董事辞去董事职务

B.公司累计未弥补的亏损为2000万元

C.单独持有公司股份8%的股东请求时

D.监事会提议召开时

正确答案:A、D

答案解析:本题考核股份有限公司召开临时股东大会的情形。根据规定,股份有限公司有下列情形之一的,应当在2个月内召开临时股东大会:(1)董事人数不足《公司法》规定的人数或者公司章程所定人数的2/3时(本题该公司由于甲董事辞去董事职务而少于5人);(2)公司未弥补的亏损达到实收股本总额的1/3时(本题该公司累计未弥补的亏损未达到股本总额的1/3);(3)持有公司股份10%以上的股东书面请求时(本题仅为持有公司股份8%的股东请求);(4)董事会认为必要时;(5)监事会提议召开时。因此本题的正确答案为选项A和D。

5、张某与其他投资人准备设立一家有限责任公司,张某准备以自己持有股权进行出资,张某现在持有A、B、C、D四家公司的股权,其股权情况如下。(1)A公司的股权:A公司为新设立的公司,其注册资本还未缴足,但A公司的股东均按照公司章程的约定时间缴付了出资,其中张某的出资全部一次缴足。(2)B公司的股权:张某2年前曾将B公司的股权质押给银行取得贷款,但目前已经归还贷款并取回股权。(3)C公司的股权:C公司的公司章程中约定张某持有的股权不得转让给公司以外的其他人。(4)D公司的股权:张某持有的D公司股东被人民法院依法冻结。张某持有四家公司的股权不能作为其出资的是()。【多选题】

A.A公司的股权

B.B公司的股权

C.C公司的股权

D.D公司的股权

正确答案:A、C、D

答案解析:本题考核股东以自己持有股权出资的相关规定。根据规定,投资人以其持有的在中国境内设立的有限责任公司或者股份有限公司的股权作为出资,投资于境内其他有限责任公司或者股份有限公司。用作出资的股权应当权属清楚、权能完整、依法可以转让。具有下列情形的股权不得用作出资:股权公司的注册资本尚未缴足(选项A);已被设立质权(选项B曾经被设立质权,但出资时质权已经消灭);已被依法冻结(选项D);股权公司章程约定不得转让(选项C);法律、行政法规或者国务院决定规定,股权公司股东转让股权应当报经批准而未经批准;法律、行政法规或者国务院决定规定不得转让的其他情形。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于管理层收购说法错误的是( )。

A.管理层收购对于实施处置的公司和展开收购的管理层双方都有好处

B.管理层收购所需资金并不一定都由管理层提供

C.管理层收购有多种形式

D.实施管理层收购的人员只能是公司内部人员

解析:管理层收购可分为管理层购出、杠杆收购、雇员收购、管理层购入和分拆,其中管理层购人是指公司外部的一组管理者收购业务,可见实施管理层收购的人员并不一定是公司内部人员,因此选项D说法错误。

B.乙对该玉雕享有留置权

C.甲公司有权拒绝支付酬金

D.甲公司有权请求乙承担违约责任

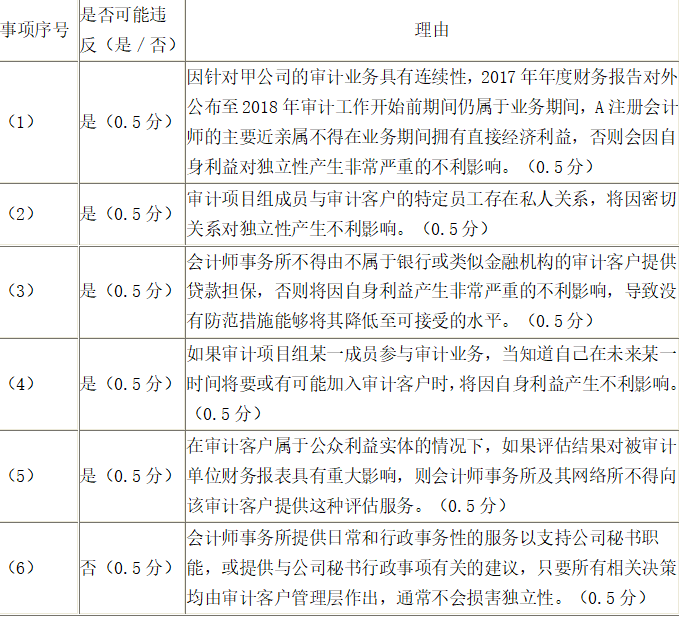

(1)A注册会计师自2017年度起担任甲公司年度财务报表审计业务的项目合伙人,其父亲在甲公司2017年年度财务报告对外公布后购买了甲公司股票2000股,在2018年审计工作开始前处置掉了这些股票。

(2)审计项目组成员B的大学同学同时是B的恋人,系甲公司的应收账款会计,已知甲公司2018年应收账款余额较大。

(3)ABC会计师事务所由于资金紧张,向某商业银行贷款100万元,由甲公司为该笔款项提供担保。该金额对于ABC会计师事务所来说不重大。

(4)因审计项目组成员C在业务执行的过程中与甲公司合作愉快,且能力较佳,甲公司欲聘请C为财务总监,C有加入甲公司的意向。

(5)甲公司购入了一项专利权,并委托XYZ公司对该专利权的价值进行评估。经评估,该专利权的价值达到了甲公司资产总额的20%。

(6)审计项目组成员D兼职甲公司秘书的助理,为公司秘书提供日常和行政事务性的服务,不承担管理层职责。

<1>、要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-08

- 2021-01-22

- 2021-08-05

- 2020-08-06

- 2021-07-03

- 2020-04-07

- 2020-09-29

- 2020-06-13

- 2020-02-07

- 2020-11-30

- 2021-06-13

- 2021-01-09

- 2020-02-02

- 2021-05-18

- 2019-11-27

- 2020-07-09

- 2020-02-04

- 2021-01-12

- 2019-12-03

- 2020-05-05

- 2021-03-14

- 2021-01-03

- 2020-06-28

- 2020-07-24

- 2020-12-10

- 2021-06-14

- 2021-09-03

- 2020-08-25

- 2020-07-07

- 2021-09-09