2021年注册会计师考试《税法》每日一练(2021-06-16)

发布时间:2021-06-16

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、消费税纳税义务人规定中的“在中华人民共和国境内”,是指生产、委托加工和进口属于应当征收消费税的消费品的()在境内。【单选题】

A.生产地

B.使用地

C.起运地或所在地

D.销售地

正确答案:C

答案解析:消费税纳税义务人规定中的“在中华人民共和国境内”,是指生产、委托加工和进口属于应当征收消费税的消费品的起运地或所在地在境内。

2、复议机关应当自受理申请之日起()日内作出行政复议决定,情况复杂,不能在规定期限内作出行政复议决定的,经复议机关负责人批准,可以适当延长,但延长期限最长不得超过()日。【单选题】

A.30 30

B.30 60

C.60 30

D.60 60

正确答案:C

答案解析:复议机关应当自受理申请之日起60日内作出行政复议决定,情况复杂,不能在规定期限内作出行政复议决定的,经复议机关负责人批准,可以适当延长,但延长期限最长不得超过30日。

3、甲市某企业2010年度经税务机关核定境内亏损20万元,2011年主营业务收入1000万元,主营业务成本700万元,营业税金及附加60万元,从境内居民企业分回股息、红利性质的投资收益80万元;国库券转让收益50万元;2011年境外营业机构亏损30万元。当年企业无其他调整事项,该企业2011年应纳企业所得税额( )万元。【单选题】

A.67.5

B.60

C.72.5

D.87.5

正确答案:A

答案解析:居民企业直接投资于其他居民企业取得的股息、红利等权益性投资收益免税。企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。该企业2011年应纳企业所得税额=(1000-700-60+50-20)×25%=67.5(万元)。

4、以下属于教育费附加的纳税义务人的有( )。【多选题】

A.国有企业

B.集体企业

C.外商投资企业

D.外国企业

正确答案:A、B、C、D

答案解析:教育费附加和地方教育附加对缴纳增值税、消费税的单位和个人征收。自2010年12月1日起,对外商投资企业、外国企业及外籍个人,征收教育费附加。所以选项ABCD都属于。

5、某煤矿2011年8月份生产销售煤炭50万吨,另自用煤炭10万吨加工煤炭制品(全部出售),生产天然气1000万立方米,全部销售取得收入400万元。已知该煤矿适用的税额为1.2元/吨,已知天然气适用的资源税税率为5%。该煤矿8月份应纳的资源税额为()。【单选题】

A.92万元

B.64万元

C.72万元

D.76万元

正确答案:C

答案解析:煤矿生产的天然气不交资源税,应纳资源税=(50万吨+10万吨)×1.2=72(万元)。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.为便于财务报表预期使用者理解全部关键审计事项,注册会计师应当在审计报告中逐项描述每一关键审计事项

C.考虑到审计过程中对重要性的运用较多地涉及重大审计判断,注册会计师拟将对重要性的运用作为关键审计事项之一

D.由于审计项目组在评价甲公司与持续经营相关的重大不确定性方面耗费的审计资源最多,注册会计师拟在关键审计事项部分沟通与持续经营相关的重大不确定性

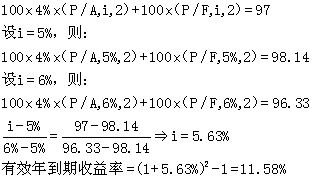

要求:计算该投资者持有该债券至到期日的有效年到期收益率。

专门借款利息费用资本化金额是( )万元。

A.56

B.52

C.72

D.76

专门借款利息费用资本化金额=1 000 X8%X9/12-4=56(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-17

- 2022-01-11

- 2021-05-14

- 2020-05-26

- 2020-12-24

- 2021-07-24

- 2021-11-26

- 2021-09-08

- 2020-07-09

- 2021-03-31

- 2022-01-06

- 2020-08-22

- 2021-08-12

- 2020-03-09

- 2020-10-15

- 2020-05-30

- 2019-10-30

- 2020-02-21

- 2020-03-15

- 2020-11-23

- 2020-08-24

- 2021-05-27

- 2021-01-23

- 2021-06-25

- 2021-01-29

- 2021-05-29

- 2021-08-20

- 2020-12-26

- 2021-03-03

- 2021-03-23