2020年注册会计师考试《税法》每日一练(2020-05-26)

发布时间:2020-05-26

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、居民甲有四套住房,第一套价值80万元的房产自用,将第二套价值120万元的别墅抵偿了乙100万元的债务;将第三套价值100万元的房产与丙交换房产,并收到丙赠送的价值20万元的小汽车;将第四套市场价值50万元的公寓房折成股份投入本人独资经营的企业。当地确定的契税税率为3%,下列说法正确的有()。【多选题】

A.甲不缴纳契税,乙纳契税30000元,丙纳契税6000元

B.甲缴纳契税6000元,乙纳契税36000元,丙不缴纳契税

C.甲、丙交换房产,应该由丙缴纳契税

D.甲将房产投资到本人经营的个人独资企业,应纳契税

正确答案:A、C

答案解析:甲自用住房不缴纳契税;甲将别墅抵债,是住房的出售方,不缴纳契税,而应该由承受方乙缴纳契税1000000×3%=30000(元);与丙换房,应该由支付差价的丙根据支付的差价缴纳契税200000×3%=6000(元);将公寓房折成股份投入本人独资经营的企业并未涉及房屋产权变化,也不用缴纳契税。

2、下列关于统借统还业务取得的利息收入的说法中正确的有()【多选题】

A.统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平,向企业集团或者集团内下属单位收取的利息免征增值税

B.统借方向资金使用单位收取的利息,高于支付给金融机构借款利率水平或者支付的债券票面利率水平的,应全额缴纳增值税

C.统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司向企业集团或者集团内下属单位收取的利息免征增值税

D.统借方向资金使用单位收取的利息,高于支付给金融机构借款利率水平或者支付的债券票面利率水平的,应按差额缴纳增值税

正确答案:A、B

答案解析:统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平,向企业集团或者集团内下属单位收取的利息免征增值税,选项A正确;统借方向资金使用单位收取的利息,高于支付给金融机构借款利率水平或者支付的债券票面利率水平的,应全额缴纳增值税,选项B正确。

3、根据增值税的有关规定,下列各项中,免征增值税的有()。【多选题】

A.自然人李某销售自己使用过的笔记本电脑

B.某商贸公司进口供残疾人专用的物品

C.零售避孕药品和用具

D.婚姻介绍服务

正确答案:A、C、D

答案解析:选项B:由残疾人的组织直接进口供残疾人专用的物品,免征增值税;商贸公司进口的,不免税。

4、企业发生如下( )业务中,原购进货物所含的进项税额不得抵扣。【单选题】

A.混合销售行为依照规定应当缴纳增值税的,该混合销售行为所涉及的非增值税应税劳务所用购进货物的进项税额

B.一般纳税人购进货物,用于兼营免税项目或者非增值税应税劳务而无法划分不得抵扣的进项税额的

C.某企业购入原材料用于免税项目

D.某汽车经销商外购用于销售的小汽车

正确答案:C

答案解析:选项A、D可以正常抵扣,选项B应当按公式计算划分可以抵扣的进项税额。

5、我国税收立法权规定地方政府有权制定的是( )。【单选题】

A.税收法律

B.地方性税收法规

C.部门规章

D.地方规章

正确答案:D

答案解析:本题考核点是税收立法权限的划分。选项A由全国人大、人大常委会制定;选项B由地方人大、人大常委会制定;选项C由国务院主管部门制定。地方政府只能制定地方规章。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

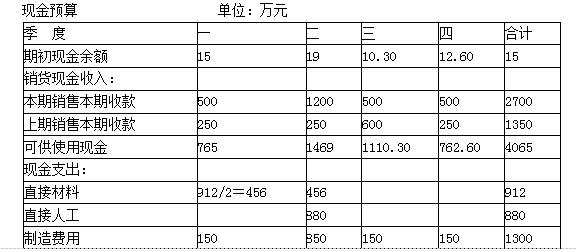

(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。

(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。

(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。

(5)直接人工费用预计发生880万元,于第二季度支付。

(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。

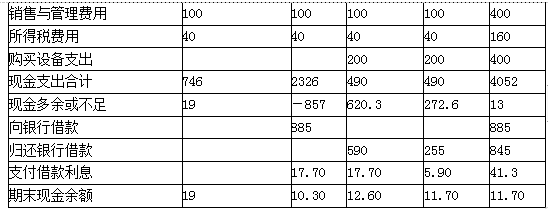

(7)每季度发生并支付销售和管理费用100万元。

(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。

(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。

(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:

请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

假设第二季度借款为A万元,则:-857+A-A×2%≥10,得出:A≥884.69

由于A必须是5万元的整数倍,所以A=885(万元)

即第二季度向银行借款885万元,第二季度支付借款利息=885×2%=17.70(万元)

第二季度期末现金余额=-857+885-17.70=10.30(万元)

第三季度支付借款利息=885×2%=17.70(万元)

假设第三季度还款为B万元,则:620.3-B-17.70≥10,得出:B≤592.6

由于B必须是5万元的整数倍,所以B=590(万元)

即:第三季度归还银行借款590万元

第三季度期末现金余额=620.3-590-17.70=12.60(万元)

第四季度支付借款利息=(885-590)×2%=5.90(万元)

假设第四季度还款为C万元,则:272.6-C-5.90≥10,得出:C≤256.7

由于C必须是5万元的整数倍,所以C=255(万元),即:第四季度归还银行借款255万元

第四季度期末现金余额=272.6-255-5.90=11.70(万元)

B.本辖区内重大.复杂的第一审税务行政案件

C.全国范围内的重大.复杂的第一审税务行政案件

D.各种税务行政复议活动

B.政府作对企业投入的具有特定用途的款项

C.向银行借入的三年期借款

D.以分期付款方式购入固定资产发生的应付款

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-26

- 2020-10-10

- 2020-03-04

- 2020-01-20

- 2020-03-17

- 2020-10-11

- 2020-12-27

- 2021-02-23

- 2021-02-27

- 2020-10-21

- 2021-04-14

- 2021-03-12

- 2020-11-14

- 2020-05-29

- 2021-08-19

- 2020-06-18

- 2020-09-10

- 2021-09-05

- 2020-04-06

- 2021-06-07

- 2021-05-26

- 2019-03-14

- 2020-05-10

- 2021-08-27

- 2020-10-26

- 2021-02-11

- 2020-08-15

- 2021-07-14

- 2021-03-18

- 2021-03-31