2020年注册会计师考试《税法》每日一练(2020-09-22)

发布时间:2020-09-22

2020年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某企业2014年度境内所得应纳税所得额为400万元,在全年已预缴税款50万元,来源于境外某国税前所得100万元,境外实纳税款20万元,该企业当年汇算清缴应补(退)的税款是( )。【单选题】

A.60万元

B.62万元

C.55万元

D.79万元

正确答案:C

答案解析:该企业汇总纳税应纳税额=500×25%=125(万元),境外已纳税款扣除限额=100×25%=25(万元),境外实纳税额20万元,可全额扣除。境内已预缴50万元,则汇总纳税应纳所得税额=125-20-50=55(万元)。

2、下列关于收入的确认,表述不正确的是( )。【单选题】

A.特许权费一律在交付资产或转移资产所有权时确认收入

B.安装费应根据安装完工进度确认收入,安装工作是商品销售附带条件的,安装费在确认商品销售实现时确认收入

C.长期为客户提供重复的劳务收取的劳务费,在相关劳务活动发生时确认收入

D.包含在商品售价内可区分的服务费,在提供服务的期间分期确认收入

正确答案:A

答案解析:选项A,属于提供设备和其他有形资产的特许权费,在交付资产或转移资产所有权时确认收入;属于提供初始及后续服务的特许权费,在提供服务时确认收入。

3、房地产开发企业取得销售(预售)许可证满()仍未销售完毕的,税务机关可要求其进行土地增值税的清算。【单选题】

A.2年

B.3年

C.1 年

D.半年

正确答案:B

答案解析:房地产开发企业取得销售(预售)许可证满3年仍未销售完毕的,税务机关可要求其进行土地增值税的清算。

4、下列按工资、薪金所得征收个人所得税的项目有( )。【多选题】

A.办理内退手续后至法定退休年龄之间从原单位取得的收入

B.挂靠出租车经营单位的拥有出租车所有权的个人从事客货营运取得的收入

C.对企业经营成果不拥有所有权仅按合同规定取得一定所得的承租承包人的所得

D.单位因雇员销售业绩突出组织的免费旅游支出

正确答案:A、C、D

答案解析:B选项按个体工商户生产、经营所得缴纳个人所得税;ACD选项都属于工资、薪金所得项目。

5、下列关于进口货物关税完税价格的叙述中,正确的有( )。【多选题】

A.对于经海关批准的暂时进境的货物,应当按照一般进口货物估价办法的规定,估定完税价格

B.进口时需征税的进料加工进口料件,以该料件申报进口时的价格估定

C.境内留购的进口货样,以原进口时的申报价格作为完税价格

D.加工贸易加工过程中产生的边角料,以申报内销时的价格估定

正确答案:A、B、D

答案解析:境内留购的进口货样、展览品和广告陈列品,以海关审定的留购价格作为完税价格。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.筹资风险小

C.资本成本小

D.筹资限制较少

B.普通股风险溢价对其自己发行的债券来讲,大约在3%~5%之间

C.历史的风险溢价可以用来估计未来普通股成本

D.资本资产定价模型、股利增长模型和债券收益率风险调整模型计算出来的成本的结果是一致的

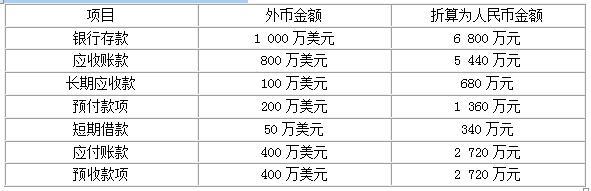

(1)2014年外币账户的期初信息如下:

(2)2014年3月1日金海公司进口一台国际先进的生产设备,购买价款为 300万美元,款项至年末尚未支付。当日即期汇率为1美元=6.8元人民币,金海公司为取得该设备发生关税224万元人民币,进口增值税384.88万元人民币,相关货物到港后装卸、运输安装费用40万元人民币。

由于该设备属于国际先进设备,金海公司聘请技术人员对公司内部员工进行培训,发生培训费用15万元人民币,同时报销聘请的外部培训讲师的差旅费2万元人民币。

(3)2014年5月1日金海公司收到海外子公司分回的利润总计4 000万美元,甲公司随即于当日将其兑换为人民币,当日银行美元买入价为1美元=6.5元人民币,中间价为1美元=6.6元人民币,卖出价为1美元=6.7元人民币。

(4)金海公司上述长期应收款是以前年度实现的对美国境外子公司的长期应收款100万美元,金海公司对该款项暂无短期内收回的计划。

(5)金海公司对美国境外子公司持股比例为80%,在将此子公司2014年财务报表折算为记账本位币的过程中产生外币报表折算差额600万元人民币。

(6)金海公司以人民币作为记账本位币,采用交易发生日的即期汇率折算外币业务;2014年末即期汇率为1美元=6.4元人民币。假设不考虑其他因素影响,其他外币项目本期期末余额与期初余额相等。

<1> 、计算金海公司购入的生产设备的入账价值。

<2> 、计算金海公司因收到分回利润的业务应确认的汇兑损益。

<3> 、计算金海公司个别报表中因上述外币业务影响利润的金额。

<4> 、计算金海公司合并报表中应列示的外币报表折算差额的金额。

2.金海公司针对收到分回的利润的业务应确认的汇兑损失=4 000×(6.6-6.5)=400(万元)

3. 金海公司个别报表中资产类外币货币性项目产生的汇兑损失=(6 800-1 000×6.4)+(5 440-800×6.4)+(680-100×6.4)=760(万元)(1.5分)

金海公司个别报表中负债类外币货币性项目产生的汇兑收益=(340-50×6.4)+[2 720+300×6.8-(400+300)×6.4]=300(万元)(1.5分)

金海公司个别报表中因上述外币业务影响利润金额=-760+300-400(汇兑损失)=-860(万元)

4.金海公司合并报表中应列示的外币报表折算差额的金额=600×80%-40=440(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-23

- 2020-04-03

- 2021-08-08

- 2021-09-09

- 2021-04-17

- 2021-01-25

- 2020-07-07

- 2020-02-02

- 2019-03-15

- 2020-11-02

- 2020-07-12

- 2020-12-22

- 2020-07-24

- 2021-07-24

- 2021-08-12

- 2021-02-03

- 2020-10-24

- 2019-11-12

- 2019-11-19

- 2020-01-18

- 2020-01-17

- 2020-05-10

- 2020-08-11

- 2021-07-19

- 2021-08-08

- 2019-10-28

- 2021-08-04

- 2021-08-19

- 2021-06-05

- 2020-10-13