2021年注册会计师考试《税法》章节练习(2021-12-10)

发布时间:2021-12-10

2021年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编为您整理第六章 关税法5道练习题,附答案解析,供您备考练习。

1、使用倒扣价格方法计算进口货物关税完税价格,应扣除的项目包括( )。【多选题】

A.境内销售利润

B.进口关税和进口消费税

C.运抵输入地点前的运保费

D.运抵输入地点后的运保费

正确答案:A、B、D

答案解析:选项ABD都属于进口货物完税价格之外的项目,应予扣除。选项C属于完税价格之内的项目,不能扣除。

2、应税船舶未按期缴清税款的,自滞纳税款之日起,按日加收滞纳税款()的滞纳金。【单选题】

A.0.2‰

B.0.5‰

C.0.8‰

D.1‰

正确答案:B

答案解析:应税船舶未按期缴清税款的,自滞纳税款之日起,按日加收滞纳税款0.5‰的滞纳金。

3、下列项目中,属于进口关税完税价格组成部分的是( )。【单选题】

A.进口人向自己的境外采购代理人支付的购货佣金

B.进口人负担的向中介机构支付的经纪费

C.进口设备报关后的安装调试费用

D.货物运抵境内输入地点起卸之后的运输费用

正确答案:B

答案解析:计入进口货物关税完税价格的佣金不包括进口人向自己的境内外采购代理人支付的购货佣金,但是包括进口人负担的向中介机构支付的经纪费。进口设备报关后的安装调试费用和货物运抵境内输入地点起卸之后的运输费用都属于进口后发生的费用,不应计入进口环节关税的完税价格。

4、加工贸易加工过程中产生的边角料,以( )估定完税价格。【单选题】

A.免税,不必计算

B.申报内销时的价格

C.料件原进口时的价格

D.国内同类价格

正确答案:B

答案解析:加工贸易加工过程中产生的边角料,以申报内销时的价格估定完税价格。

5、关于关税的完税价格,下列说法中正确的是( )。【单选题】

A.进料加工进口料件申报内销时,海关应以料件销售时成交价格为基础审查确定完税价格

B.进口货物的成交价格无法确定时,海关应直接采用倒扣价格估价方法

C.由买方负担的经纪费用应计入完税价格中

D.设备进口后发生的安装费用,应计入完税价格中

正确答案:C

答案解析:进料加工进口料件申报内销时,以料件原进口时的价格估定。如果进口货物的成交价格不符合法律规定的条件,或者成交价格不能确定的,海关经了解有关情况,并与纳税义务人进行价格磋商后,会依次以规定方法审查确定该货物的完税价格,而不是直接采用倒扣价格法,设备进口后发生的安装费用,不应计入完税价格中。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

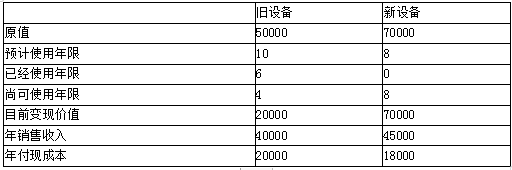

要求:用共同年限法和等额年金法判断该公司是否更新设备。

(2)计算新旧设备的净现值

使用旧设备净现值=16250×(P/A,10%,4)-20000=31512.5(元)

使用新设备净现值=22437.5×(P/A,10%,8)-70000

=49704.1(元)

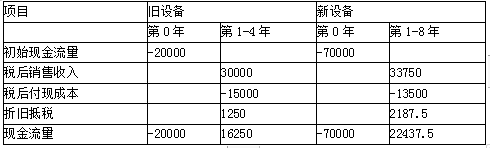

资料再现:使用旧设备初始现金流量-20000元,年营业现金流量16250元,还可用4年;使用新设备初始现金流量-70000元,年营业现金流量22437.5元, 使用8年,项目资本成本10%

(3)采用共同年限法计算调整后的净现值

使用旧设备调整后的净现值(8年)

31512.5+31512.5×(P/F,10%,4)=53035.54(元)

使用新设备的净现值(8年)=49704.1(元)

使用旧设备的调整后净现值大于使用新设备的净现值,所以应该继续使用旧设备。

(4)计算使用新旧设备的等额年金

使用旧设备的等额年金

=31512.5/(P/A,10%,4)=9941.17(元)

使用新设备的等额年金

=49704.1/(P/A,10%,8)=9316.78(元)

由于使用新旧设备的项目资本成本均是10%,无须计算永续净现值即可比较方案优劣。使用旧设备的等额年金高于使用新设备的等额年金,应该继续使用旧设备。

B.通过采用不同的原材料增强对于供应商的讨价还价能力

C.采用限制进入定价手段形成进入障碍

D.利用成本优势抵御产业替代品的威胁

要求:

(1)计算保本量;

(2)计算保本额;

(3)若实际或预计的销售收入为5000元,计算盈亏临界点作业率、安全边际以及安全边际率。

(2)边际贡献率=(2-1.2)/2=40%

保本额=1600/40%=4000(元)

(3)盈亏临界点作业率=4000/5000=80%

安全边际=5000-4000=1000(元)

安全边际率=1000/5000=20%。

B、可以节省发行费用

C、免于承担发行风险

D、不会损失发行溢价

【考点“普通股的首次发行”】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-14

- 2021-06-07

- 2020-07-23

- 2020-01-27

- 2020-12-11

- 2020-01-13

- 2020-06-15

- 2021-01-05

- 2019-12-13

- 2021-11-06

- 2021-04-06

- 2020-01-08

- 2020-05-10

- 2021-03-13

- 2020-01-31

- 2021-04-19

- 2021-10-10

- 2021-08-30

- 2021-05-03

- 2019-12-17

- 2020-10-30

- 2020-04-02

- 2021-01-02

- 2019-11-27

- 2020-03-11

- 2019-12-30

- 2019-12-05

- 2019-03-15

- 2021-04-15

- 2020-09-17