2019年注册会计师考试《审计》每日一练(2019-10-28)

发布时间:2019-10-28

2019年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、K公司设置了批准赊销信用的控制,这一控制可降低应收账款哪一个认定的错报风险()。【单选题】

A.存在

B.计价和分摊

C.完整性

D.准确性

正确答案:B

答案解析:良好的信用审批控制的目的是为了降低坏账风险,对应收账款的可回收性有可靠的估计,应收账款的期末计价更准确。

2、注册会计师不能认可管理层通过下列()措施支持其在财务报表中将一项关联方交易认定为公平交易。【单选题】

A.将关联方交易条款与相同或类似的非关联方交易条款进行比较

B.聘请外部专家确定交易的市场价格,并确认交易的条款和条件

C.将该关联方交易条款与已发生的其他关联方交易条款进行比较

D.将关联方交易条款与公开市场进行的类似交易的条款进行比较

正确答案:C

答案解析:将关联方交易与关联方交易进行比较时,被比较的交易可能都不是公平交易,无法证实交易的公平性。

3、在测试和评价X公司内部控制执行的有效性时,A和B注册会计师通常应当实施哪些审计程序?【综合题(主观)】

答案解析:对内部控制有效性的审计程序包括:①询问财务总监、销售经理及其他有关人员;②检查内部控制生成的文件和记录;③观察X公司的经营管理活动;④重新执行有关内部控制。

4、假定评估的X公司财务报表层次重大错报风险属于高风险水平,指出Y注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。【综合题(主观)】

答案解析:如果评估的X公司财务报表层次重大错报风险属于高风险水平,则Y注册会计师拟实施进一步审计程序的总体方案通常更倾向于实质性方案。

5、下列( )可能导致错报的发生。【多选题】

A.管理层处理用以编制财务报表的数据时出现错误

B.管理层无意中遗漏某项披露

C.管理层明显误解有关事实导致作出不正确的会计估计

D.

正确答案:A、B、C、D

答案解析:

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某企业2003年度共计拥有土地65000平方米,其中免费租给邻近部队训练占地3000平方米、幼儿园占地1200平方米、企业内部绿化占地2000平方米。2003年度的上半年企业共有房产原值4000万元,7月1日起企业将原值200万元、占地面积400平方米的一栋仓库出租给某商场存放货物,租期1年,每月租金收入1.5万元。8月10日对委托施工单位安装中央空调的生产车间办理验收手续,由在建工程转入固定资产原值500万元,单项核算。(城镇土地使用税4元/平方米;房产税计算余值的扣除比例20%)。

要求:

⑴计算该企业2003年应缴纳的城镇土地使用税。

⑵计算该企业2003年应缴纳的房产税。

⑴2000年应缴纳的城镇土地使用税:

(65000-3000-1200)×4=243200(元)

⑵2000年应缴纳的房产税:

4000×(1-20%)×1.2%-200×(1-20%)×1.2%×50%

=38.4-0.96=37.44(万元)

出租房产1.5×6×12%=1.08(万元)

单项核算的中央空调不计入房产价值,缴纳房产税。

2003年应缴纳房产税

=37.44+1.08=38.52(万元)

B.从衰竭期矿山开采的矿产品,减征30%资源税

C.对从深水油气田开采的原油、天然气资源税减按30%征收

D.对页岩气资源税减征30%

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。

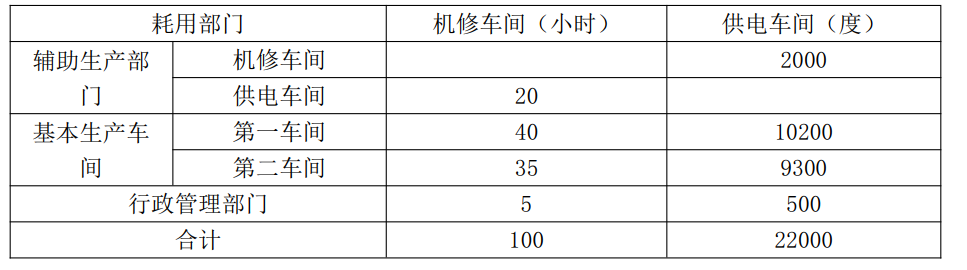

甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。

甲公司2014年8月份的成本核算资料如下:

(1)月初在产品成本(单位:元)

(3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:

(4)基本生产车间本月发生的生产费用(单位:元)

注:制造费用中尚未包括本月应分配的辅助生产费用。

(5)半成品收发结存情况

半成品月初结存13吨,金额46440元:本月入库70吨,本月领用71吨,月末结存12吨。要求:

(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

(2)编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第一车间半成品成本计算单

2014年8月

(3)编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第二车间产成品成本计算单

2014年8月

单位:元

【解析】交互分配前机修车间单位成本=6500/100=65(元/小时)

交互分配前供电车间单位成本=8800/22000=0.4(元/度)

供电车间应分配机修车间费用=20×65=1300(元)

机修车间应分配供电车间费用=2000×0.4=800(元)

交互分配后机修车间对外分配单位成本=(6500+800-1300)/(100-20)=75(元/小时)交互分配后供电车间对外分配单位成本=(8800-800+1300)/(22000-2000)=0.465(元/度)。

【解析】本月制造费用=自身归集的制造费用+分配转入的辅助生产费用=99632+(3000+4743)=107375(元)

直接材料分配率=88800/(70+8×50%)=1200(元/吨)

完工半成品分配直接材料费用=70×1200=84000(元)

月末在产品分配直接材料费用=8×50%×1200=4800(元)

直接人工分配率=74000/(70+8×50%)=1000(元/吨)

完工半成品分配直接人工费用=70×1000=70000(元)

月末在产品分配直接人工费用=8×50%×1000=4000(元)

制造费用分配率=111000/(70+8×50%)=1500(元/吨)

完工半成品分配制造费用=70×1500=105000(元)

月末在产品分配制造费用=8×50%×1500=6000(元)

完工半成品成本=84000+70000+105000=259000(元)

月末在产品成本=4800+4000+6000=14800(元)

(3)

【解析】

半成品加权平均单位成本=(46440+259000)/(13+70)=3680(元/吨)第二车间本月领用半成品成本=3680×71=261280(元)

半成品的分配率=285000÷(85+10)=3000(元/吨)

完工产成品分配半成品费用=85×3000=255000(元)

月末在产品分配半成品费用=10×3000=30000(元)

直接材料的分配率=95000÷(85+10)=1000(元/吨)

完工产成品分配直接材料费用=85×1000=85000(元)

月末在产品分配直接材料费用=10×1000=10000(元)

直接人工分配率=54000/(85+10×50%)=600(元/吨)

完工产成品分配直接人工费用=85×600=51000(元)

月末在产品分配直接人工费用=10×50%×600=3000(元)

本月制造费用=自身归集的制造费用+分配转入的辅助生产费用=79450.50+(2625+4324.5)=86400(元)

制造费用分配率=90000/(85+10×50%)=1000(元/吨)

完工产成品分配制造费用=85×1000=85000(元)

月末在产品分配制造费用=10×50%×1000=5000(元)

完工产成品成本=255000+85000+51000+85000=476000(元)

月末在产品成本=30000+10000+3000+5000=48000(元)。

B.农牧业保险合同,免征印花税

C.对全国社会保障基金理事会、全国社会保障基金投资管理人管理的全国社会保障基金转让非上市公司股权,免征全国社会保障基金理事会、全国社会保障基金投资管理人应缴纳的印花税

D.对房地产管理部门与个人签订的用于生活居住的租赁合同,免征印花税

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-27

- 2020-02-13

- 2020-09-14

- 2020-03-20

- 2019-11-01

- 2021-02-09

- 2021-05-16

- 2020-02-07

- 2020-11-23

- 2021-08-30

- 2021-09-10

- 2019-03-22

- 2020-08-12

- 2021-05-08

- 2020-10-12

- 2021-02-02

- 2020-08-19

- 2019-11-04

- 2021-01-12

- 2020-09-16

- 2020-03-21

- 2021-03-23

- 2021-08-23

- 2020-01-07

- 2020-03-20

- 2021-01-17

- 2020-09-12

- 2021-03-31

- 2020-03-20

- 2020-09-01