2020年税务师职业资格考试《税务服务实务》章节练习(2020-06-27)

发布时间:2020-06-27

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第三章 涉税服务业务5道练习题,附答案解析,供您备考练习。

1、税务师帮助纳税人进行税收筹划,属于( )。【单选题】

A.税务咨询类服务

B.申报准备类服务

C.涉税代理类服务

D.其他涉税服务

正确答案:A

答案解析:税务咨询类服务是最为常见的非涉税鉴证服务,通常表现为临时涉税咨询、聘请常年税务顾问和进行税收筹划等非涉税鉴证服务方式。

2、下列属于涉税代理类服务的有( )。【多选题】

A.聘请常年税务顾问

B.代办税务登记

C.代理减免税申报

D.代理纳税申报

E.企业资产损失所得税税前扣除的鉴证

正确答案:B、C、D

答案解析:选项A:属于税务咨询类服务;选项E:属于涉税鉴证业务。

3、一般涉税鉴证报告基本结构不包括( )。【单选题】

A.文头

B.正文

C.签章

D.报告日期

正确答案:C

答案解析:一般的涉税鉴证报告由文头、正文、报告日期三部分组成。

4、下列关于非涉税鉴证业务说法正确的有( )。【多选题】

A.税务师执行非涉税鉴证业务,应当编制非涉税鉴证业务工作底稿,保证底稿记录的完整性、真实性和逻辑性

B.非涉税鉴证业务工作底稿可以采用纸质或者电子的形式。有视听资料、实物等证据的,可以同时采用其他形式

C.非涉税鉴证业务工作底稿可以在业务过程中,通过记录、复制、录音、录像、照相等方式随时形成,并由实施的人员签名

D.除另有规定外,非涉税鉴证业务工作底稿属于税务师事务所的业务档案,应当至少保存10年

E.未经非涉税鉴证业务委托人同意,税务师事务所不论何种情况均不得向任何第三方提供工作底稿

正确答案:A、B、C、D

答案解析:未经非涉税鉴证业务委托人同意,税务师事务所不得向任何第三方提供工作底稿,但下列情况除外:税务机关因税务检查需要进行查阅的;税务师行业主管部门因检查执业质量需要进行查阅的;公安机关、人民检察院、人民法院根据有关法律、行政法规需要进行查阅。

5、涉税鉴证中的被鉴证人可以指( )。【多选题】

A.委托人

B.委托方指定的第三方

C.使用人

D.鉴证人

E.税务机关

正确答案:A、B

答案解析:涉税鉴证服务中的被鉴证人,可以是委托人,也可以是委托人有权指定的第三人。所以选项AB正确。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.成本加成法

C.交易净利润法

D.利润分割法

(1)采取直接收款方式销售生产的A类面霜1500瓶,每瓶20克,每瓶不含税售价400元,款项702000元与收存银行。

(2)销售生产的B类护肤液50箱,每箱20瓶,每瓶60毫升,每瓶含税售价63.18元,货物已发,款项63180元已收存银行。

(3)销售生产的C类面膜300盒,每盒5片,已开具增值税专用发票,注明价款27000元、增值税4590元,款项尚未收到。

(4)将A类面霜1瓶、B类护肤液1瓶和C类面膜2片组成套装,以每套不含税价款490元,委托甲企业代销。已收到代销清单,当期代销100套,款项尚未收到。

(5)将本单位生产的C类面膜120盒作为三八妇女节福利发放给本单位女职工。

(6)将6月3日在本地自建的办公楼对外出租,一次性收取3年租金1050000元,该企业采用简易计税方法计算增值税。

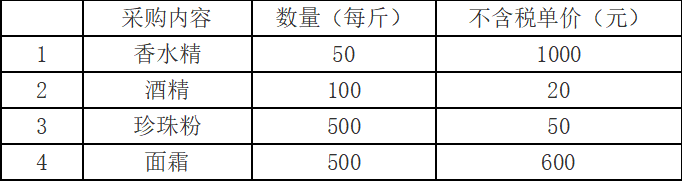

采购时均取得增值税专用发票,当月除珍珠粉的专用发票未认证,其他专用发票均已通过认证,以上材料均未领取。

(8)支付销售化妆品发生的运输费用22200元,取得增值税专用发票销售额20000元,税额2200元,当月已认证通过。已知高档化妆品消费税税率15%。

问题:

(1)根据材料,逐笔计算当期应纳增值税(销项税额、进项税额或应纳增值税)和消费税

业务(1)应纳消费税=400×1500×15%=90000(元)

业务(2)增值税销项税额=63180÷(1+17%)×17%=9180(元)

业务(2)应纳消费税为0

业务(3)增值税销项税额4590(元)

业务(3)应纳消费税=27000×15%=4050(元)

业务(4)增值税销项税额=490×100×17%=8330(元)

业务(4)应纳消费税=490×100×15%=7350(元)

业务(5)增值税销项税额=120×27000÷300×17%=1836(元)

业务(5)应纳消费税=120×27000÷300×15%=1620(元)

业务(6)简易计税办法应纳增值税=1050000÷(1+5%)×5%=50000(元)

业务(7)增值税进项税额=(1000×50+20×100+600×500)×17%=59840(元)

业务(8)增值税销项税额2200元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-04

- 2020-03-08

- 2020-09-03

- 2020-05-20

- 2021-06-29

- 2021-02-22

- 2020-03-12

- 2021-07-19

- 2020-04-02

- 2021-01-27

- 2020-09-22

- 2021-05-24

- 2020-12-20

- 2020-07-19

- 2020-05-19

- 2020-12-31

- 2020-03-21

- 2021-08-26

- 2019-11-05

- 2020-08-04

- 2020-11-08

- 2021-04-21

- 2019-11-28

- 2020-05-05

- 2020-05-03

- 2021-07-29

- 2020-12-30

- 2020-12-06

- 2020-05-07

- 2020-01-09