2021年税务师职业资格考试《税务服务实务》章节练习(2021-12-19)

发布时间:2021-12-19

2021年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第九章 其他涉税专业服务5道练习题,附答案解析,供您备考练习。

1、下列各项中,税务行政复议是税务行政诉讼必经前置程序的是( )。【单选题】

A.确认纳税地点

B.不予开具完税凭证

C.停止出口退税权

D.通知银行冻结存款

正确答案:A

答案解析:确认纳税地点属于税务机关作出的征税行为。纳税人对税务机关作出的征税行为不服的,应当先向行政复议机关申请行政复议;对行政复议决定不服的,可以再向人民法院提起行政诉讼。

2、纳税人对税务机关作出的征税行为不服的,必须按规定先行缴纳或者解缴税款和滞纳金,或者提供相应的担保,才可以在缴清税款和滞纳金以后或者所提供的担保得到作出具体行政行为的税务机关确认之日起( )日内提出行政复议申请。【单选题】

A.7

B.15

C.30

D.60

正确答案:D

答案解析:纳税人对税务机关作出的征税行为不服的,必须按规定先行缴纳或者解缴税款和滞纳金,或者提供相应的担保,才可以在缴清税款和滞纳金以后或者所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请。

3、申请人可以在知道税务机关作出具体行政行为之日起( )内提出行政复议申请。【单选题】

A.15日

B.30日

C.60日

D.90日

正确答案:C

答案解析:申请人可以在知道税务机关作出具体行政行为之日起60内提出行政复议申请。

4、下列关于税务行政复议管辖原则的说法,不正确的有( )。【多选题】

A.对各级国家税务局的具体行政行为不服的,向其上一级国家税务局申请行政复议

B.对国家税务总局作出的具体行政行为不服的,向国家税务总局申请行政复议。对行政复议决定不服,申请人可以向人民法院提起行政诉讼,也可以向国务院申请裁决,国务院的裁决为最终裁决

C.对计划单列市地方税务局作出的具体行政行为不服的,可以选择向省地方税务局或本级人民政府申请行政复议

D.对各级税务局的稽查局的具体行政行为不服的,向其上一级稽查局申请行政复议

E.对市税务所(分局)作出的具体行政行为不服的,向其省级税务机关申请行政复议

正确答案:D、E

答案解析:选项DE:对税务所(分局)、各级税务局的稽查局的具体行政行为不服的,向其所属税务局申请行政复议。

5、下列事项中,可以进行行政复议调解的有( )。【多选题】

A.核定税额

B.行政处罚

C.税收保全措施

D.确定应税所得率

E.行政奖励

正确答案:A、B、D、E

答案解析:对下列行政复议事项,按照自愿、合法的原则,行政复议机关可以调解:(1)行使自由裁量权作出的具体行政行为,如行政处罚、核定税额、确定应税所得率等;(2)行政赔偿;(3)行政奖励;(4)存在其他合理性问题的具体行政行为。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.18

C.13.2

D.24

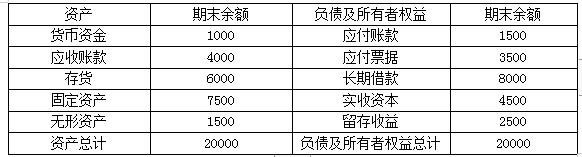

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

2020年可以增加的留存收益为( )万元。

B.1200

C.900

D.2500

B.向税务机关申请,核准后延期申报

C.预缴税款

D.延期缴纳税款

E.免除申报义务

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-22

- 2020-12-14

- 2020-11-22

- 2020-04-01

- 2020-12-13

- 2020-03-24

- 2020-01-10

- 2020-01-09

- 2020-03-06

- 2020-01-30

- 2020-08-20

- 2021-03-27

- 2021-04-20

- 2021-05-03

- 2020-03-20

- 2019-11-11

- 2021-02-11

- 2020-06-10

- 2021-06-21

- 2020-01-02

- 2020-05-25

- 2020-01-10

- 2021-08-20

- 2021-12-10

- 2021-08-26

- 2020-09-17

- 2020-04-30

- 2021-05-10

- 2020-08-28

- 2020-07-18