2020年税务师职业资格考试《税法Ⅱ》历年真题(2020-05-01)

发布时间:2020-05-01

2020年税务师职业资格考试《税法Ⅱ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、下列行为中,应缴纳契税的有( )。【多选题】

A.以获奖方式取得的土地使用权

B.法定继承人继承土地、房屋权属

C.以出让方式承受土地权属

D.以自有房产作价入股本人经营的独资企业

E.以实物交换土地使用权

正确答案:A、C、E

答案解析:选项B:对于《中华人民共和国继承法》规定的法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)继承土地、房屋权属,不征契税;选项D:同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。

2、下列耕地占用行为,减按每平方米2元的税额征收耕地占用税的是( )。【单选题】

A.农村居民新建住宅占用耕地

B.铁路线路、港口、航道占用耕地

C.军事设施占用耕地

D.学校占用耕地

正确答案:B

答案解析:选项A:农村居民占用耕地新建住宅,按照当地适用税额减半征收耕地占用税;选项CD:免征耕地占用税。

3、在计算个体工商户应纳税所得额时,下列支出不得在税前扣除的有( )。【多选题】

A.业主的工资薪金支出

B.赞助贫困生学费支出

C.业主妹妹的感冒住院治疗费支出

D.固定资产的经营性租赁支出

E.向税务机关缴纳的税收滞纳金

正确答案:A、B、C、E

答案解析:个体工商户下列支出不得扣除:(1)个人所得税税款;(2)税收滞纳金;(选项E)(3)罚金、罚款和被没收财物的损失;(4)不符合扣除规定的捐赠支出;(5)赞助支出;(6)用于个人和家庭的支出;(选项C)(7)与取得生产经营收入无关的其他支出;(选项B)(8)国家税务总局规定不准扣除的支出。选项A:业主的工资薪金支出不得在税前扣除,但是在业主当年没有综合所得的情况下,可以定额扣除5000元/月(60000元/年)。

4、下列转让定价方法,可以适用于所有类型关联交易的是( )。【单选题】

A.交易净利润法

B.成本加成法

C.再销售价格法

D.可比非受控价格法

正确答案:D

答案解析:一般情况下,可比非受控价格法可以适用于所有类型的关联交易。

5、个人取得的下列所得,免征个人所得税的是( )。【单选题】

A.转让国债的所得

B.提前退休发放的一次性补贴

C.按国家统一规定发放的补贴、津贴

D.县级人民政府颁发的教育方面奖金

正确答案:C

答案解析:选项A:国债利息收入免征个人所得税,转让国债收入照章纳税。选项B:机关、企事业单位对未达到法定退休年龄、正式办理提前退休手续的个人,按照统一标准向提前退休工作人员支付一次性补贴,不属于免税的离退休工资收入,应按照“工资、薪金所得”项目征收个人所得税。选项D:“省级”人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金,免征个人所得税。

6、在中国境内设立机构场所的非居民企业取得的下列所得,实际适用10%的企业所得税税率的是( )。【单选题】

A.与境内机构场所没有实际联系的境外所得

B.与境内机构场所没有实际联系的境内所得

C.与境内机构场所有实际联系的境外所得

D.与境内机构场所有实际联系的境内所得

正确答案:B

答案解析:选项A:不需要在我国纳税;选项CD:按25%的企业所得税税率缴纳企业所得税。

7、下列行为的工资所得,可采取按年计算、分月预缴方式征收个人所得税的有( )。【多选题】

A.远洋捕捞业

B.港口物流业

C.远洋运输业

D.海上石油作业

E.采掘业

正确答案:A、C、E

答案解析:为了照顾采掘业、远洋运输业、远洋捕捞业三个特定行业,对其职工取得的工资、薪金所得采取按年计算、分月预缴的方式计征个人所得税。

8、国际税收产生的基础是( )。【单选题】

A.两个和两个以上国家都对跨境交易征税的结果

B.不同国家之间税收合作的需要

C.国家间对商品服务、所得和财产课税的制度差异

D.跨境贸易和投资等活动的出现

正确答案:C

答案解析:国家间对商品服务、所得、财产课税的制度差异是国际税收产生的基础。

9、2016年度汇总纳税时,该企业实际应缴纳的企业所得税是( )万元。【客观案例题】

A.9.00

B.8.25

C.7.50

D.6.50

正确答案:C

答案解析:该企业实际应缴纳的企业所得税=(30+14+6)×25%-5=7.5(万元)。

10、下列出租住房的行为,不分用途一律减按4%的税率征收房产税的是( )。【单选题】

A.企业出租在农村的住房

B.个人出租在城市的住房

C.事业单位出租在县城的住房

D.社会团体出租在工矿区的住房

正确答案:B

答案解析:个人出租住房,不分用途,按4%的税率征收房产税。选项A:房产税征税范围不包括农村。选项CD:需要限定用途,即按市场价格向个人出租用于居住的住房按4%的税率计征房产税,否则按12%计税。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.平台内经营者

C.通过自建网站、其他网络服务销售商品或者提供服务的电子商务经营者

D.消费者

B.生产型增值税是指计算增值税时,不允许扣除任何外购固定资产的价款,作为课税基数的法定增值额除包括纳税人新创造价值外,还包括当期计入成本的外购固定资产价款部分,即法定增值额相当于当期工资.利息.租金.利润等理论增值额和折旧额之和

C.实行增值税的国家由于对外购固定资产价款的扣除额不同,计算出的法定增值额也不同,在同一纳税期内,允许扣除的数额越多,法定增值额则越少

D.从一项货物来看,增值额是该货物经历的生产和流通的各个环节所创造的增值额之和,也就是该项货物的最终销售价值

B.魏某的行为构成滥用职权罪

C.魏某的行为构成徇私舞弊发售发票罪

D.魏某的行为构成虚开增值税专用发票罪共犯

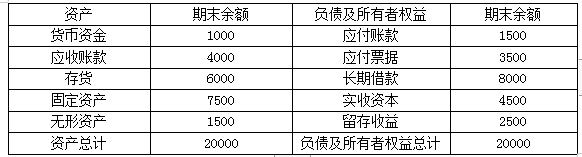

资产负债表

2019年12月31日单位:万元

公司2020年计划销售收入比上年增长20%,为实现这一目标,公司需新增设备一台,价值152万元。根据历年财务数据分析,公司流动资产与流动负债都属于敏感项目。假定该公司2020年的销售净利率和利润分配政策与上年保持一致。

要求:

甲公司2020年的销售净利率为( )。

B.12%

C.13.5%

D.12.8%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-08

- 2020-01-04

- 2021-08-20

- 2020-01-14

- 2020-10-30

- 2021-06-07

- 2021-05-25

- 2021-08-29

- 2021-08-14

- 2020-12-30

- 2020-03-14

- 2021-03-15

- 2021-01-02

- 2020-11-04

- 2019-10-24

- 2020-06-07

- 2021-07-22

- 2020-08-26

- 2020-10-30

- 2021-02-14

- 2021-09-06

- 2019-10-30

- 2020-01-05

- 2021-01-23

- 2020-04-28

- 2019-11-17

- 2019-10-24

- 2021-08-09

- 2020-08-10

- 2021-03-08