2020年税务师职业资格考试《税法Ⅰ》每日一练(2020-01-27)

发布时间:2020-01-27

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、某油田开采的原油国内市场平均销售价格为每吨5000元(不含增值税,下同),天然气每立方米销售价格为2元。2016年2月,该油田开采原油30万吨,当月销售20万吨,开采原油过程中用于加热、修井使用原油2万吨,将剩余的8万吨原油用于出口,离岸价格每吨5500元(不含增值税);专门开采天然气500万立方米,当月销售400万立方米,待售100万立方米。原油、天然气的资源税税率均为6%,该油田2月应纳资源税( )万元。【单选题】

A.7200

B.5040

C.7740

D.8688

正确答案:D

答案解析:原油、天然气采用从价定率方法计征资源税,按照原油和天然气的不含增值税销售额计税;开采原油过程中用于加热、修井的原油免税;出口原油按照离岸价格(不含增值税)计算缴纳资源税。该油田2月应纳资源税=(20×5000+8×5500)×6%+400×2×6%=8640+48=8688(万元)。

2、下列货物的出口,享受增值税出口免税不退税政策的有( )。【多选题】

A.来料加工复出口的货物

B.以旅游购物贸易方式报关出口的货物

C.外贸企业出口避孕药品和用具

D.从农业生产者直接购进的免税农产品出口

E.生产企业出口自产的汽车

正确答案:A、B、C、D

答案解析:生产企业出口自产的汽车,是可以享受出口免税并退税政策的。

3、引起税收法律关系消灭的原因包括( )。【多选题】

A.税务机关组织结构的变化

B.纳税人履行纳税义务

C.纳税义务因超过追征期限而消灭

D.纳税人的纳税义务被依法免除

E.由于税法的修订或调整

正确答案:B、C、D

答案解析:税收法律关系消灭的原因,主要有:纳税人履行纳税义务、纳税义务因超过期限而消灭、纳税义务的免除、某些税法的废止、纳税主体的消失。税务机关组织结构的变化、税法的修订或调整是引起税收法律关系变更的原因。

4、下列关于关税完税价格的说法,正确的是( )。【单选题】

A.进口货物应当以成交价格为完税价格

B.完税价格不包括进口环节缴纳的各项税金

C.如果买卖双方有特殊关系,只能以成交价格确定完税价格

D.完税价格包括进口货物在境内运输途中发生的运费和保险费

正确答案:B

答案解析:选项A,进口货物的完税价格由海关以货物的成交价格为基础审查确定,并应当包括该货物运抵境内输入地点起卸前的运费及其相关费用、保险费;选项C,如果买卖双方有特殊关系,海关可依次采用相同货物的成交价格估价方法、类似货物的成交价格估价方法、倒扣价格估价方法和合理估价方法估定货物的完税价格;选项D,进口货物在境内运输途中发生的运费和保险费不计入货物完税价格中。

5、根据现行车辆购置税规定,下列说法错误的有( )。【多选题】

A.购买自用摩托车的计税依据是支付的全部价款和价外费用(不含增值税)

B.进口自用轿车的计税依据是不含关税的组成计税价格

C.受赠大客车的计税依据是最高的计税价格

D.购买免税轿车的使用期限已超过10年,不再征收车辆购置税

E.车辆购置税的最低计税价格由国家税务总局制定

正确答案:B、C

答案解析:进口自用轿车的计税依据是不含增值税的组成计税价格,该组成计税价格包含关税。以自产、受赠、获奖或者以其他方式取得并自用车辆,计税依据按照国家税务总局核定的应税车辆最低计税价格计征。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

根据上述资料,回答下列问题。

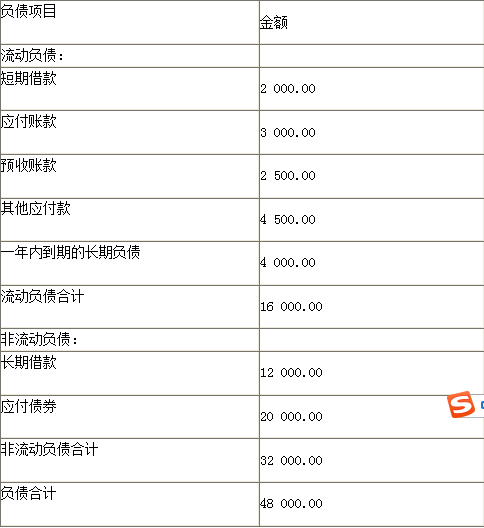

<2>、天宇公司的流动比率是( )。

B.2.5

C.2.7

D.3.0

B.5月20日

C.5月25日

D.5月19日

B.单价提高至16元

C.销量增加至1640件

D.单位变动成本降低至9元

E.所得税税率下调1%

选项A:实现税后利润=[1200×(15-10)-2800]×(1-25%)=2400(元),所以选项A可行;

选项B:实现税后利润=[1200×(16-10)-5000]×(1-25%)=1650(元),所以选项B不可行;

选项C:实现税后利润=[1640×(15-10)-5000]×(1-25%)=2400(元),所以选项C可行;

选项D:实现税后利润=[1200×(15-9)-5000]×(1-25%)=1650(元),所以选项D不可行;

考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

选项E:实现税后利润=[1200×(15-10)-5000]×(1-24%)=760(元),所以选项E不可行。

B.甲公司需办理变更税务登记

C.A公司、B公司和甲公司均需办理变更税务登记

D.A公司和甲公司均需办理变更税务登记

(2)改变住所或者经营地点(不涉及主管税务机关变动的);(3)改变经济性质或企业类型的;(4)改变经营范围、经营方式的;(5)改变产权关系的;(6)改变注册资金的。本题属于甲公司改变隶属关系的情形,只需甲公司办理变更税务登记即可。

(2)改变住所或者经营地点(不涉及主管税务机关变动的);(3)改变经济性质或企业类型的;(4)改变经营范围、经营方式的;(5)改变产权关系的;(6)改变注册资金的。本题属于甲公司改变隶属关系的情形,只需甲公司办理变更税务登记即可。 声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-02

- 2020-07-26

- 2021-08-21

- 2019-11-15

- 2020-09-07

- 2021-03-02

- 2020-09-19

- 2021-01-15

- 2020-10-18

- 2020-08-21

- 2020-07-29

- 2021-05-17

- 2021-05-09

- 2020-07-28

- 2019-11-08

- 2020-01-31

- 2020-07-12

- 2021-03-03

- 2021-03-17

- 2020-06-25

- 2020-03-23

- 2021-09-08

- 2020-02-03

- 2021-01-12

- 2020-01-18

- 2021-02-06

- 2020-06-12

- 2019-11-14

- 2020-01-27

- 2019-11-20