2020年税务师职业资格考试《税法Ⅰ》每日一练(2020-09-27)

发布时间:2020-09-27

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、关于我国关税的分类,下列说法正确的有( )。【多选题】

A.按征税对象进行分类,可将关税分为从量税、从价税

B.按征税标准分类,可将关税分为进口关税、出口关税

C.按征税性质分类,可将关税分为普通关税、优惠关税和差别关税

D.按保护形式和程度分类,可将关税分为关税壁垒和非关税壁垒

E.一般意义上的差别关税主要分为加重关税、反补贴关税、报复关税、反倾销关税等

正确答案:C、D、E

答案解析:选项A,按征税对象进行分类,可将关税分为进口关税、出口关税;选项B,按征税标准分类,可将关税分为从量税、从价税。

2、下列项目中,免征土地增值税的是()。【单选题】

A.个人继承的房产

B.国有土地使用权的出让

C.因国家建设被征用的房地产

D.合作建房建成后转让的房地产

正确答案:C

答案解析:选项A:这种行为虽然发生了房地产的权属变更,但作为房产产权的原所有人(即被继承人)并没有因为权属变更而取得任何收入,因此,这种房地产的继承不属于土地增值税的征税范围;选项B:国有土地使用权出让,不属于土地增值税的征税范围,不缴纳土地增值税;选项D:对于一方出地,一方出资金,双方合作建房,建成后按比例分房自用的,暂免征收土地增值税;建成后转让的,应征收土地增值税。

3、环境保护税的特点包括()。【多选题】

A.征税项目为各种污染源

B.纳税人主要是企事业单位和其他经营者

C.直接排放应税污染物是必要条件

D.税额为浮动定额税

E.税收收入全部归地方

正确答案:B、C、E

答案解析:环境保护税的特点包括:(1)征税项目为四种重点污染源;(2)纳税人主要是企事业单位和其他经营者;(3)直接排放应税污染物是必要条件;(4)税额为统一定额税和浮动定额税结合;(5)税收收入全部归地方。

4、该公司11月应缴纳的增值税是( )万元。【客观案例题】

A.3

B.4.96

C.4.27

D.4.85

正确答案:B

答案解析:该传媒公司当月应纳的增值税税额=9-3.97-0.07=4.96(万元)

5、国家税务总局制定的《税务行政处罚听证程序实施办法》属于( )。【单选题】

A.税收法律

B.税务规章

C.税收法规

D.税收通则

正确答案:B

答案解析:税务规章是指国家税收管理职能部门、地方政府根据其职权和国家最高行政机关的授权,依据有关法律、法规制定的规范性税收文件。在我国,具体是指财政部、国家税务总局、海关总署以及地方政府在其权限内制定的有关税收的“规定”、“办法”、“实施细则”、“规则”等。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.效力低的税法与效力高的税法发生冲突,效力低的税法是无效的

C.我国税法对人的效力采用属人与属地相结合的原则

D.税法的空间效力最终归结为对时间的效力

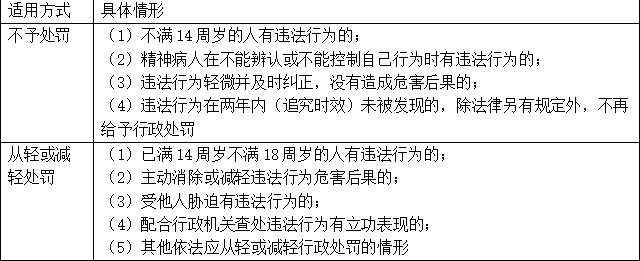

B.主动配合查处此案

C.主动减轻违法行为危害后果

D.违法行为轻微并及时纠正,没有造成危害后果

E.违法行为是在2年内未被发现的

B.5000;26000

C.2000;20000

D.2000;26000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-27

- 2020-05-29

- 2020-12-01

- 2020-05-06

- 2020-08-19

- 2021-01-30

- 2021-08-22

- 2021-03-23

- 2021-08-05

- 2021-01-31

- 2020-03-11

- 2021-02-22

- 2021-01-18

- 2020-10-12

- 2021-05-09

- 2020-06-23

- 2020-06-19

- 2020-08-08

- 2021-06-03

- 2020-05-19

- 2020-09-28

- 2020-02-01

- 2020-10-27

- 2020-03-20

- 2020-03-28

- 2020-01-27

- 2021-08-24

- 2020-12-10

- 2020-12-13

- 2021-06-05