2020年税务师职业资格考试《税法Ⅰ》历年真题(2020-06-10)

发布时间:2020-06-10

2020年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理历年真题10道,附答案解析,供您考前自测提升!

1、该企业当期销项税额( )万元。【客观案例题】

A.162.50

B.143.81

C.130.00

D.14.30

正确答案:B

答案解析:该企业当月销项税额=1000/80%/(1+13%)×13%=143.81(万元)。

2、该企业业务(1)应缴纳资源税( )万元。【客观案例题】

A.11.50

B.17.25

C.7.67

D.23.00

正确答案:D

答案解析:该企业业务(1)应缴纳资源税=200×0.5×2×11.5%=23(万元)。

3、该企业当月销项税额( )万元。【客观案例题】

A.7752.00

B.6240.00

C.5850.00

D.7548.00

正确答案:C

答案解析:当月销项税额=(33000+1200×10)×13%=5850(万元)。

4、下列关于车辆购置税退税的说法中,错误的是( )。【单选题】

A.因质量原因已征车辆购置税的车辆被退回车辆生产企业的,可以申请退税

B.退税额以已缴税款为基准

C.纳税人将已征车辆购置税的车辆退回车辆销售企业的,可以向主管税务机关申请退还车辆购置税

D.自纳税人缴纳税款之日起车辆使用未满1年就申请退税的,扣减10%计算退税额

正确答案:D

答案解析:选项D:退税额以已缴税款为基准,自缴纳税款之日至申请退税之日,每满一年扣减10%。

5、下列关于对购货方善意取得虚开增值税专用发票处理的说法中,正确的有( )。【多选题】

A.善意取得的虚开增值税专用发票可以作为进项税额抵扣凭证

B.不允许重新取得合法有效的专用发票抵扣进项税额

C.已抵扣的进项税或者取得的出口退税,应当依法追缴

D.因善意取得虚开专用发票被依法追缴其已抵扣税款的,不再加收滞纳金

E.不以偷税或者骗取出口退税论处

正确答案:C、D、E

答案解析:善意取得虚开专用发票,对购货方应做如下处理:(1)不以偷税或者骗取出口退税论处;(2)取得的虚开专用发票应按有关法规不予抵扣进项税款或者不予出口、退税;已经抵扣的进项税款或者取得的出口退税,应依法追缴;(3)如能重新取得合法、有效的专用发票,准许其抵扣进项税款;如不能重新取得合法、有效的专用发票,不准其抵扣进项税款或追缴其已抵扣的进项税款;(4)因善意取得虚开专用发票被依法追缴其已抵扣税款的,不再加收滞纳金。

6、下列业务应征收增值税的有( )。【多选题】

A.残疾人本人为社会提供的服务

B.残疾人福利企业销售自产产品

C.金融机构之间开展的转贴现业务

D.担保机构为大型民营企业提供的担保业务

E.军队出租空余房产

正确答案:B、E

答案解析:选项ACE:免征增值税。

7、某地板生产企业为增值税一般纳税人,2016年3月销售漆饰地板取得了不含税销售额450万元,该漆饰地板是由未经涂饰的素板加工而成,上月外购素板取得增值税专用发票注明价款360万元,本月生产领用60%,该企业2016年3月应缴纳消费税( )万元。(消费税税率5%)【单选题】

A.22.50

B.18.00

C.11.70

D.10.80

正确答案:C

答案解析:该企业当月应纳消费税=450×5%-360×60%×5%=11.70(万元)。

8、某企业为增值税小规模纳税人,2016年6月销售货物取得含税收入52000元,出租仓库取得含税收入35000元,初次购进税控专用设备,取得增值税普通发票,注明价税合计金额2200元。2016年6月该企业应缴纳增值税( )元。【单选题】

A.2861.51

B.981.23

C.653.64

D.1300.89

正确答案:B

答案解析:2016年6月该企业应缴纳增值税=52000/(1+3%)×3%+35000/(1+5%)×5%-2200=981.23(元)。

9、下列行为中,属于车辆购置税应税行为的有( )。【多选题】

A.购买并自用应税车辆的行为

B.获奖取得并自用应税车辆的行为

C.受赠取得并使用应税车辆的行为

D.自产应税车辆用于抵债的行为

E.进口并自用应税车辆的行为

正确答案:A、B、C、E

答案解析:车辆购置税的应税行为是指在中华人民共和国境内购置应税车辆的行为,具体包括:购买自用行为,进口自用行为,受赠使用行为,自产自用行为,获奖自用行为,其他自用行为(指除上述以外其他方式取得并自用应税车辆的行为,如拍卖、抵债、走私、罚没等方式取得并自用的应税车辆)。

10、下列关于境外旅游公司提供旅游服务缴纳增值税的说法中,正确的是( )。【客观案例题】

A.该境外旅游公司应在中国自行申报缴纳增值税1.85万元

B.该境外旅游公司应在中国自行申报缴纳增值税3.6万元

C.境内旅游公司应代扣代缴境外旅游公司增值税3.6万元

D.该境外旅游公司在中国不缴纳增值税

正确答案:D

答案解析:该境外旅游公司在中国不缴纳增值税

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.550.00

C.550.50

D.551.65

【知识点】 其他

B.对公安机关违反规定不接受移送的涉嫌犯罪案件的,依法提请上一级公安机关对其正职负责人给予记过以上的行政处分

C.对公安机关立案后经审查认为没有犯罪事实而退回的案件,向上一级公安机关申请复议或者提请人民检察院进行立案监督

D.对公安机关决定不予立案不服的,自接到不予立案通知书之日起3日内提请作出不予立案决定的公安机关复议

B.58000

C.60400

D.62800

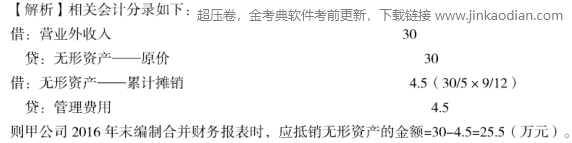

B.25.5

C.30.5

D.24.5

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-04

- 2020-11-02

- 2021-02-25

- 2021-04-21

- 2021-01-12

- 2021-06-17

- 2020-06-13

- 2019-12-25

- 2020-05-15

- 2020-09-15

- 2021-02-20

- 2020-10-02

- 2021-02-28

- 2019-12-28

- 2020-03-20

- 2020-03-16

- 2019-10-30

- 2021-08-28

- 2021-06-26

- 2021-02-17

- 2019-11-15

- 2019-10-24

- 2021-05-23

- 2020-10-22

- 2020-10-06

- 2021-06-11

- 2021-08-10

- 2021-04-25

- 2020-04-03

- 2020-04-09