2021年税务师职业资格考试《财务与会计》每日一练(2021-02-01)

发布时间:2021-02-01

2021年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、对于企业发生的汇兑损益,下列说法中正确的有( )。【多选题】

A.外币交易性金融资产发生的汇兑损益计入财务费用

B.外币专门借款发生的汇兑损益,应计入购建固定资产期间的财务费用

C.企业因外币交易业务所形成的应收应付款发生的汇兑损益,应计入当期财务费用

D.企业的外币银行存款发生的汇兑损益,应计入当期财务费用

E.企业的外币兑换业务所发生的汇兑损益,应计入当期营业外支出

正确答案:C、D

答案解析:选项A,外币交易性金融资产发生的汇兑损益计入公允价值变动损益;选项B,外币专门借款发生的汇兑损益,符合资本化条件的应予以资本化,不符合资本化条件的应计入购建固定资产期间的财务费用;选项E,企业的外币兑换业务所发生的汇兑损益,应计入当期财务费用。

2、某企业2019年因债务担保确认了预计负债600万元,但担保发生在关联方之间,担保方并未就该项担保收取与相应责任相关的费用。假定税法规定与该预计负债有关的费用不允许税前扣除。那么2019年末该项预计负债的计税基础为()万元。【单选题】

A.600

B.0

C.300

D.无法确定

正确答案:A

答案解析:计税基础=账面价值600万元-可从未来经济利益中税前扣除的金额0=600(万元)

3、已知某项资产收益率的期望值为20%,标准离差率为0.2,则该资产收益率的方差为( )。【单选题】

A.4%

B.20%

C.16%

D.0.16%

正确答案:D

答案解析:根据“标准离差率=标准离差/期望值”可知,标准离差=标准离差率×期望值=20%×0.2=4%,方差=4%×4%=0.16%。

4、下列各项中,应在“其他货币资金”科目核算的有( )。【多选题】

A.一年以上的定期存款

B.为购买债券而存入证券公司的款项

C.银行汇票存款

D.外埠存款

E.转账支票

正确答案:B、C、D

答案解析:其他货币资金包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款等。

5、单就生产A产品而言,预计下年的目标利润为500万元,在其他条件不变的情况下,A产品的单位变动成本应降低为( )元。【客观案例题】

A.237.5

B.218.75

C.281.25

D.216.25

正确答案:C

答案解析:销售单价=单位变动成本÷(1-边际贡献率)=300÷(1-40%)=500(元)单位边际贡献=(利润总额+固定成本)÷销售数量=(5000000+12500000)÷80000=218.75(元)单位变动成本=销售单价-单位边际贡献=500-218.75=281.25(元)

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.遗赠扶养协议是生前行为和死后行为的统一

C.遗赠扶养协议从协议成立之日起开始发生法律效力

D.遗赠扶养协议是双方民事法律行为

B.撤销权

C.对纳税人经营状况保密

D.税务违法处理权

E.税收检查权

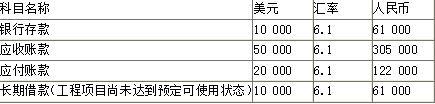

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<2>.2013年1月份归还的长期借款发生的汇兑收益为( )元。

B.-1000

C.2000

D.-2000

下列关于本案合同租赁期限的说法中,正确的有( )。

B.张增与林海的租赁合同的生效时间应为2014年5月20日

C.张增与陈建签订的《委托协议》的生效时间应为2014年5月3日

D.林海与王琳之间的转租合同的租赁期应视为不定期租赁

E.林海与王琳之间的转租合同的租赁期应视为1年

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-10

- 2021-05-12

- 2021-07-08

- 2019-11-12

- 2020-07-01

- 2021-08-24

- 2021-01-07

- 2020-10-29

- 2020-10-12

- 2021-06-28

- 2021-08-01

- 2019-01-04

- 2020-03-20

- 2021-04-01

- 2021-09-02

- 2020-05-19

- 2020-06-03

- 2020-06-12

- 2020-03-17

- 2021-06-23

- 2020-05-15

- 2020-11-20

- 2020-03-30

- 2021-03-22

- 2021-04-26

- 2020-03-14

- 2020-01-18

- 2021-04-08

- 2021-06-12

- 2021-08-23