2020年税务师职业资格考试《财务与会计》每日一练(2020-07-01)

发布时间:2020-07-01

2020年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列各项中,工业企业应将其计入财务费用的有()。【多选题】

A.给予购货方的现金折扣

B.不附追索权的应收票据贴现息

C.给予购货方的商业折扣

D.计提的带息应付票据利息

E.外币应收账款汇兑净损失

正确答案:A、B、D、E

答案解析:给予购货方的商业折扣是对商品价格而言的,与财务费用无关。

2、某企业2019年度共发生财务费用45000元,其中:短期借款利息为30000元,票据贴现息为9000元(不附追索权),发行公司债券手续费6000元。则现金流量表补充资料中的“财务费用”项目应填列的金额为()元。【单选题】

A.45000

B.35000

C.39000

D.36000

正确答案:D

答案解析:“财务费用”项目反映的金额是与筹资活动和投资活动相关的财务费用。“财务费用”项目反映的金额=30000+6000=36000(元)。

3、下列关于资本保值增值率的说法中,错误的是( )。【单选题】

A.资本保值增值率是企业本年所有者权益增长额与年初所有者权益的比率

B.该指标是衡量企业盈利能力的重要指标

C.这一指标的高低,除了受企业经营成果的影响外,还受企业利润分配政策和投入资本的影响

D.资本保值增值率=资本积累率+1

正确答案:A

答案解析:资本保值增值率是扣除客观因素影响后的年末所有者权益总额与年初所有者权益总额的比率,反映企业当年资本在企业自身努力下的实际增减变动情况。所以选项A错误。

4、甲公司内审人员于2019年底对企业计提的坏账准备复核时,发现2018年滥用会计政策,将对某关联企业发生的应收账款300万元全额计提了坏账准备,比规定比例多提285万元,坏账准备余额达到315万元。2019年甲公司坏账准备余额应为36万元,甲公司所得税税率为25%,2019年甲公司正确的会计处理有()。【多选题】

A.冲减2019年管理费用279万元,减少坏账准备279万元

B.冲减坏账准备285万元并登记“以前年度损益调整”和“递延所得税资产”等

C.将“以前年度损益调整”余额213.75万元转入“利润分配”

D.计提2019年坏账准备6万元

E.调整2019年期初留存收益的相关项目

正确答案:B、C、D、E

答案解析:滥用会计政策属于重大会计差错,应该调整发现当期期初留存收益和其他相关项目的期初数,所以选项A的处理不正确。本题冲减坏账准备285万元后,仍有余额30万元,2019年末坏账准备余额应为36万元,所以2019年应该补提6万元。

5、下列各项中,会引起留存收益总额发生增减变动的是( )。【单选题】

A.盈余公积转增资本

B.盈余公积补亏

C.资本公积转增资本

D.用税后利润补亏

正确答案:A

答案解析:选项A,盈余公积转增资本,导致盈余公积减少,引起留存收益总额减少。选项BD为留存收益内部的变动;选项C借记资本公积,贷记实收资本等,与留存收益无关。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.电子合同是一种民事法律行为

C.电子合同的交易主体可以是自然人和法人及其相关组织

D.合同订立方式电子化

E.合同中的意思表示电子化

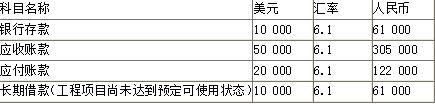

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<4>.计入1月份损益的汇兑损益金额为( )元。

B.4000

C.6000

D.0

注意:专门借款的汇兑差额在符合资本化条件的情况应该资本化,计入在建工程。

B.268

C.466.6

D.468

20×4年2月5日取得时:

借:交易性金融资产——成本 (7×100)700

投资收益 1.4

贷:银行存款 701.4

20×4年12月31日

借:交易性金融资产——公允价值变动 (9×100-700)200

贷:公允价值变动损益 200

20×5年2月20日

借:应收股利 8

贷:投资收益 8

借:银行存款 8

贷:应收股利 8

20×5年3月20日出售时:

借:银行存款 (11.6×100)1160

贷:交易性金融资产——成本 700

——公允价值变动 200

投资收益 260

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-10

- 2020-10-20

- 2020-11-29

- 2021-08-16

- 2020-09-01

- 2021-03-02

- 2020-05-26

- 2021-06-10

- 2021-07-07

- 2019-10-30

- 2020-02-24

- 2020-02-10

- 2021-07-15

- 2021-08-18

- 2021-07-10

- 2019-11-12

- 2020-09-24

- 2021-02-24

- 2020-03-24

- 2021-07-05

- 2021-07-26

- 2019-11-01

- 2019-11-02

- 2020-05-10

- 2019-01-04

- 2020-08-28

- 2020-06-14

- 2020-10-30

- 2019-11-03

- 2020-09-12