2020年税务师职业资格考试《财务与会计》每日一练(2020-06-08)

发布时间:2020-06-08

2020年税务师职业资格考试《财务与会计》考试共64题,分为单选题和多选题和客观案例题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲股份有限公司委托某证券公司代理发行普通股1000万股,每股面值1元,每股按8元的价格出售。按双方协议约定,证券公司从发行收入中扣除3%的手续费。则甲公司计入资本公积的数额为()万元。【单选题】

A.8000

B.7000

C.6790

D.6760

正确答案:D

答案解析:股份有限公司发行股票支付的手续费或佣金、股票印制成本等,溢价发行的,冲减发行溢价;发行股票的溢价不够冲减的,或者无溢价的,应冲减留存收益。计入资本公积的数额=1000×8×(1-3%)-1000=6760(万元)。

2、2018年6月1日,甲公司销售一批商品给乙公司,货款总额(含增值税税额)为1000万元。合同约定,乙公司应于2018年12月31日前支付上述货款。由于资金周转困难,乙公司到期不能偿付货款。2019年3月1日,经协商,甲公司与乙公司达成如下债务重组协议:乙公司以一批产品和一台生产设备偿还全部债务。乙公司用于偿债的产品成本为340万元,公允价值(计税价格)为400万元;用于偿债的设备系2018年购入的,原价为600万元,已计提折旧200万元,已计提减值准备50万元,公允价值为300万元。甲公司和乙公司适用的增值税税率均为16%。假定不考虑增值税以外的其他相关税费,该项债务重组对乙公司2019年利润总额的影响金额为()万元。【单选题】

A.242

B.248

C.198

D.138

正确答案:C

答案解析:乙公司债务重组利得=1000-(400×116%+300×116%)=188(万元),设备处置收益=300-(600-200-50)=-50(万元),产品转让收益=400-340=60(万元)。该项债务重组对乙公司利润总额的影响金额=188-50+60=198(万元)。

3、同一控制下的企业合并中,在合并工作底稿中应进行调整的项目有()。【多选题】

A.初始投资时,享有的被合并方所有者权益账面价值份额高于合并成本的部分

B.子公司实现的净利润母公司按照持股比例享有的部分

C.子公司分配现金股利

D.子公司发生相关事项,导致产生直接计入所有者权益的利得或者损失

E.子公司将自产产品改变用途作为固定资产进行使用

正确答案:B、C、D

答案解析:选项A,同一控制下的企业合并中,合并成本等于享有被合并方所有者权益账面价值的份额,不会产生差额。

4、下列关于长期待摊费用的表述中正确的有()。【多选题】

A.企业经营租入固定资产发生的改良支出,应该作为长期待摊费用核算,同时应在租赁期限与预计可使用年限两者孰短的期限内平均摊销

B.企业发生的应由当期负担的借款利息、租金等,应作为特殊项目在长期待摊费用中核算

C.长期待摊费用应单独核算,并在费用项目的受益期限内平均摊销,直至摊销完毕

D.“长期待摊费用”科目可按费用项目设置明细科目进行明细核算

E.“长期待摊费用”科目借方表示增加金额,贷方表示减少金额。期末贷方余额反映企业尚未摊销完毕的长期待摊费用

正确答案:A、D

答案解析:选项B,企业发生的应当由当期负担的借款利息、租金等,不得作为长期待摊费用处理;选项C,长期待摊费用应单独核算,并在费用项目的受益期限内平均摊销,若不能使以后的会计期间受益,应当将尚未摊销的该项目的摊余价值全部转入当期损益;选项E,“长期待摊费用”科目借方表示增加金额,贷方表示减少金额。期末借方余额反映企业尚未摊销完毕的长期待摊费用。

5、因对资料一事项(2)进行差错更正,影响甲公司原编制资产负债表中留存收益的金额为()万元。【客观案例题】

A.150.00

B.101.25

C.112.50

D.125.00

正确答案:C

答案解析:资料一事项(2)的会计处理:①借:以前年度损益调整-营业收入 500 贷:预收账款 500②借:发出商品 350 贷:以前年度损益调整-营业成本 350③所得税费用的调整:由于预收账款的账面价值为500万元,其计税基础为0,所以产生可抵扣暂时性差异,应确认递延所得税资产和所得税费用的影响。同时存货部分由于其账面价值350万元和计税基础0不同,会产生应纳税暂时性差异350万元,所以调整分录为:借:递延所得税资产 125(500×25%) 贷:以前年度损益调整 37.5 递延所得税负债 87.5(350×25%)借:利润分配-未分配利润 112.5 贷:以前年度损益调整 112.5借:盈余公积 11.25 贷:利润分配-未分配利润 11.25

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(1)专门开采天然气45000千立方米。

(2)销售天然气35000千立方米,取得含税销售额7880万元。

(3)开采原煤500000吨,其中200000吨销售给电力公司,不含税售价为0.08万元/吨(该售价为该企业销售原煤的平均售价)。

(4)采用分期收款方式销售自行开采的原煤5000吨,约定不含税销售额330万元,合同规定,货款分三个月收取,当月收取1/3货款,其余货款在后两个月分别收取。

(5)企业职工宿舍供暖自用原煤2500吨。

(6)移送部分原煤直接加工C型洗选煤120000吨,当月对外销售洗选煤100000吨,取得不含税销售额13200万元,另无偿对外捐赠洗选煤20000吨,C型洗选煤的折算率为80%。

(7)向某能源公司销售A型洗选煤85000吨,不含税售价为0.12万元/吨(该售价为该企业销售洗选煤的平均售价),另收取洗选煤厂到购买方的运杂费116万元,洗选煤的综合回收率为80%。

(8)将B型洗选煤50000吨用于连续生产电力,B型洗选煤无同类市场售价,其成本为0.06万元/吨,成本利润率为10%,B型洗选煤的折算率为85%。

(9)购入采煤用原材料,取得增值税专用发票,注明货款8000万元;支付不含税运输费300万元,取得运输公司(增值税一般纳税人)开具的增值税专用发票,原材料已验收入库。

(10)购入采煤机械设备8台,取得增值税专用发票,注明每台设备货款256万元,已全部投入使用。

(其他相关资料:原煤适用的资源税税率为5%,天然气适用的资源税税率为6%;本月取得的增值税专用发票均通过税务机关的认证)

要求:根据上述资料,回答下列问题:

<4>、该企业2月销售(含视同销售)洗选煤应纳资源税( )万元。

B.1198.83

C.1206.21

D.1236.83

业务(6)应缴纳的资源税=13200÷100000×(100000+20000)×80%×5%=633.6(万元)

业务(7)应缴纳的资源税=85000×0.12×83.33%×5%=424.98(万元)

纳税人将B型洗选煤用于连续生产电力,视同销售,在洗选煤移送环节缴纳资源税。

业务(8)应缴纳资源税=50000×0.06×(1+10%)÷(1-5%)×85%×5%=147.63(万元)

销售(含视同销售)洗选煤应纳资源税=633.6+424.98+147.63=1206.21(万元)

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5650元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

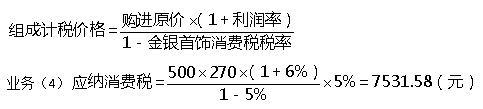

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%。

要求:根据上述资料,回答下列问题:

业务(4)应纳消费税( )元。

B.7150.00

C.7531.58

D.6750.00

(1)2019年1月1日,新华公司以银行存款13500万元自大海公司购入甲公司80%的股份。新华公司与大海公司、甲公司在此之前不存在关联方关系。

甲公司2019年1月1日股东权益总额为15000万元,其中股本为8000万元、资本公积为3000万元、盈余公积为2600万元、未分配利润为1400万元。甲公司2019年1月1日可辨认净资产的公允价值和账面价值均为15000万元。

(2)甲公司2019年实现净利润3200万元,提取盈余公积320万元。当年购入的其他债权投资因公允价值上升确认其他综合收益500万元。

(3)2019年甲公司从新华公司购进A商品500件,购买价格为每件2万元。新华公司A商品每件成本为1.6万元。

2019年甲公司对外销售A商品200件,每件销售价格为2.2万元;年末结存A商品300件。

2019年12月31日,结存的A商品可变现净值为550万元。

(4)2019年1月1日,甲公司经批准发行5年期到期一次还本、分期付息的公司债券,面值为5000万元,债券利息在次年1月3日支付,票面年利率为6%。假定债券发行时的市场年利率为5%。甲公司该批债券实际发行价格为5216.35万元。同日新华公司直接从甲公司购入其所发行债券的20%,将其划分为以摊余成本计量的金融资产核算。

要求:假定不考虑所得税等其他因素,回答下列问题。

(4)2019年编制合并报表时,将新华公司的长期股权投资由成本法调整为权益法后的金额为( )万元。

B.16004

C.16400

D.16460

B.企业按规定应缴的资源税,应借记“税金及附加”,贷记“应交税费—应交资源税”

C.企业按规定应缴纳的房产税通过“应交税费”科目核算

D.如果企业当月多缴了增值税,应借记“应交税费—应交增值税(转出多交增值税)”,贷记“应交税费—未交增值税”

E.企业按规定计算的应代扣代缴的职工个人所得税,应借记“应付职工薪酬”,贷记“应交税费—应交个人所得税”

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-16

- 2021-02-25

- 2021-02-21

- 2020-12-08

- 2020-04-10

- 2020-11-06

- 2020-08-02

- 2021-08-31

- 2020-02-06

- 2021-07-16

- 2020-05-15

- 2020-09-24

- 2020-06-05

- 2020-09-03

- 2020-11-28

- 2021-07-24

- 2021-07-09

- 2020-01-31

- 2021-08-28

- 2020-03-21

- 2020-09-27

- 2020-03-25

- 2021-07-06

- 2021-02-25

- 2020-12-13

- 2021-02-20

- 2020-06-23

- 2021-05-18

- 2020-06-15

- 2020-11-20