了解一下:统计师资格考试相关知识点(35)

发布时间:2020-09-19

各位小伙伴大家好,统计师考试时间马上就要到了,大家是否已经准备好应对即将来临的考试了呢?为了帮助大家更好地复习,51题库考试学习网为大家带来了统计师考试的相关知识点,让我们一起来看看吧!

会计账簿的设置和登记[了解]:

(一)序时账簿的设置和登记

目前我国企业设置的序时账簿主要是库存现金日记账和银行存款日记账。

“日清”,即每日终了分别加计当日收入、付出合计数及余额,库存现金日记账还要与库存现金进行核对。“月结”,即每月末要加计当月收入、付出合计数及余额。银行存款日记账还应定期与开户银行送来的对账单进行核对。

(二)分类账簿的设置和登记

1.总分类账簿的设置和登记

总分类账簿的具体登记依据和方法,取决于企业采用的账务处理程序。

2.明细分类账簿的设置和登记

明细分类账簿一般由企业根据经营管理的需要自主设置。一般说来,企业对各种财产物资、成本费用、收入、债权、债务等,都应在有关总账科目下设置明细分类账,进行明细分类核算。

对账[了解]:

对账是指对账簿记录的正确与否所进行的核对工作。简言之,对账就是核对账目。

(一)账证核对

账证核对是指将各种账簿记录与有关记账凭证及其所附原始凭证进行相互核对,做到账证相符。

(二)账账核对

账账核对是指将各种账簿之间相对应的记录进行相互核对,做到账账相符。

(三)账实核对

账实核对是指各种财产物资和债权债务的账面价值与其实存数进行相互核对,做到账实相符。

(四)账表核对

账表核对是指将会计账簿记录与财务报表中的有关内容进行相互核对,做到账表相符。

财产清查的概念[了解]:

财产清查是指通过对货币资金、实物资产和往来款项的盘点或核对,确定其实存数,以查明账存数与实存数是否相符的一种专门方法。

造成帐实不符的原因:

(1)在收发财产物资时,由于计量、检验不准确而发生品种数量或质量上的差错。

(2)在凭证和账簿中,出现漏记、重记、错记或计算上的错误。

(3)财产物资在保管过程中发生了自然损耗。

(4)由于结算凭证传递不及时而造成未达账项。

(5)由于管理不善或工作人员失职而发生财产物资的损坏变质或短缺。

(6)由于不法分子的贪污盗窃而发生的财产物资损失。

(7)由于自然灾害和意外事故造成了财产物资损失等。

以上就是今天分享的全部内容了,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 统计师 的相关考题,供大家学习参考。

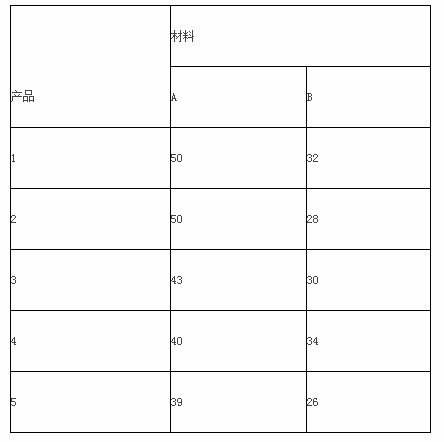

表2 -1

请根据上述资料从下列备选答案中选出正确答案。

产品抗拉力数据是()。

B.实验数据

C.通过抽样的方式取得的

D.通过重点调查的方式取得的

B.统计调查制度

C.统计调查表式

D.统计调查方法

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-28

- 2020-09-20

- 2020-08-07

- 2021-08-05

- 2020-09-19

- 2020-09-19

- 2020-08-08

- 2020-09-20

- 2020-09-19

- 2019-01-04

- 2021-08-28

- 2019-08-03

- 2021-08-05

- 2021-06-18

- 2020-09-19

- 2019-03-02

- 2020-09-19

- 2021-08-28

- 2020-09-20

- 2020-08-16

- 2020-09-19

- 2020-09-19

- 2021-05-22

- 2020-08-07

- 2019-08-03

- 2020-08-08

- 2020-09-20

- 2020-09-19

- 2020-09-19

- 2020-08-07