网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

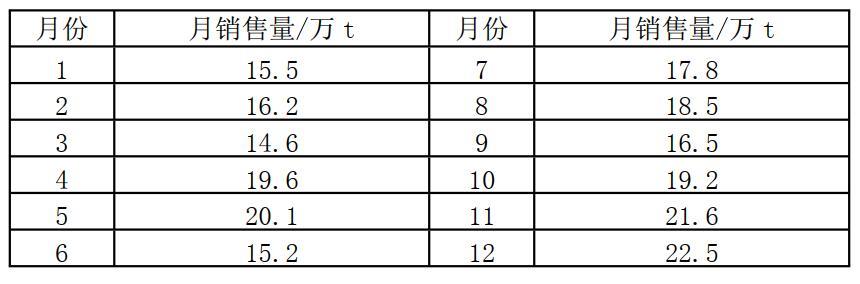

某X公司生产A,B,C三种产品,公司2018年B产品全年的销售情况如图3-1所示。

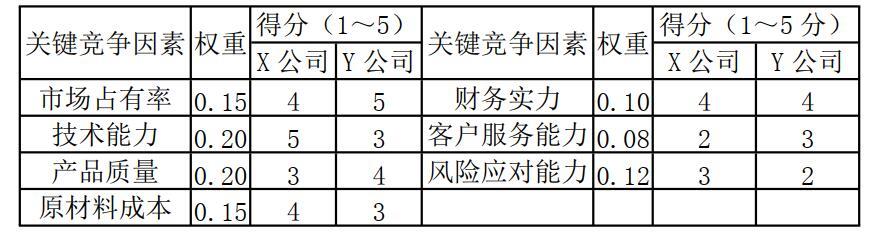

B产品所在行业的市场逐渐饱和,市场竞争日益激烈,为了进一步制订企业的竞争策略,该企业委托咨询公司对企业竞争能力与主要竞争对手Y企业进行了对比分析,结果见表3-2。

该企业聘请咨询公司对企业的经营状况采用价值链进行了分析,A咨询工程师分析各项经济活动的内部联系时,认为该企业经营活动可分为基本活动和辅助活动两大类。基本活动包括研发设计、制造及销售,辅助活动包括人力、财务、储存及售后服务等。

【问题】

1.请利用一次指数平滑法预测B产品2019年1月份的销售量。(初始平滑值取前3个月的平均值,α=0.3)

2.利用竞争态势矩阵判断X公司相对于Y公司的竞争能力如何?

3.A咨询工程师的说法是否正确?为什么?请简述价值链分析有哪些活动要素及其意义。

B产品所在行业的市场逐渐饱和,市场竞争日益激烈,为了进一步制订企业的竞争策略,该企业委托咨询公司对企业竞争能力与主要竞争对手Y企业进行了对比分析,结果见表3-2。

该企业聘请咨询公司对企业的经营状况采用价值链进行了分析,A咨询工程师分析各项经济活动的内部联系时,认为该企业经营活动可分为基本活动和辅助活动两大类。基本活动包括研发设计、制造及销售,辅助活动包括人力、财务、储存及售后服务等。

【问题】

1.请利用一次指数平滑法预测B产品2019年1月份的销售量。(初始平滑值取前3个月的平均值,α=0.3)

2.利用竞争态势矩阵判断X公司相对于Y公司的竞争能力如何?

3.A咨询工程师的说法是否正确?为什么?请简述价值链分析有哪些活动要素及其意义。

参考答案

参考解析

解析:1.计算初始平滑值F。=(15.5+16.2+14.6)/3=15.43万t

根据指数平滑法的计算公式,得出:

F1=ax1+(1-a)F0=0.3×15.5+(1-0.3)×15.43=15.45万t

F2=ax2+(1-a)F1=0.3×16.2+0.7×15.45=15.68万t

F3=ax3+(1-a)F2=0.3×14.6+0.7×15.68=15.36万t

以此类推,F12=αX12+(1-α)F11=20.03万元。

因此,B产品2019年1月份的销售量为20.03万元。

2.X公司的竞争能力加权评分=0.15×4+0.2×5+...+0.12×3=3.72

Y公司的竞争能力加权评分=15×5+0.2×3+...+0.12×2=3.48

因此,X公司较Y公司的综合竞争能力强。

3.A咨询工程师说法不正确。

企业基本活动应有进货、生产、发货、销售和售后服务五种相关联的服务,他们是直接向客户提供的提高或维持产品价值的活动。

辅助活动有采购、研发设计、人力资源及企业基础活动几类活动,辅助活动是为基本活动提供支撑条件,提高基本活动绩效水平并相互支持的活动,它不直接创造价值。

根据指数平滑法的计算公式,得出:

F1=ax1+(1-a)F0=0.3×15.5+(1-0.3)×15.43=15.45万t

F2=ax2+(1-a)F1=0.3×16.2+0.7×15.45=15.68万t

F3=ax3+(1-a)F2=0.3×14.6+0.7×15.68=15.36万t

以此类推,F12=αX12+(1-α)F11=20.03万元。

因此,B产品2019年1月份的销售量为20.03万元。

2.X公司的竞争能力加权评分=0.15×4+0.2×5+...+0.12×3=3.72

Y公司的竞争能力加权评分=15×5+0.2×3+...+0.12×2=3.48

因此,X公司较Y公司的综合竞争能力强。

3.A咨询工程师说法不正确。

企业基本活动应有进货、生产、发货、销售和售后服务五种相关联的服务,他们是直接向客户提供的提高或维持产品价值的活动。

辅助活动有采购、研发设计、人力资源及企业基础活动几类活动,辅助活动是为基本活动提供支撑条件,提高基本活动绩效水平并相互支持的活动,它不直接创造价值。

更多 “某X公司生产A,B,C三种产品,公司2018年B产品全年的销售情况如图3-1所示。 B产品所在行业的市场逐渐饱和,市场竞争日益激烈,为了进一步制订企业的竞争策略,该企业委托咨询公司对企业竞争能力与主要竞争对手Y企业进行了对比分析,结果见表3-2。 该企业聘请咨询公司对企业的经营状况采用价值链进行了分析,A咨询工程师分析各项经济活动的内部联系时,认为该企业经营活动可分为基本活动和辅助活动两大类。基本活动包括研发设计、制造及销售,辅助活动包括人力、财务、储存及售后服务等。 【问题】 1.请利用一次指数平滑法预测B产品2019年1月份的销售量。(初始平滑值取前3个月的平均值,α=0.3) 2.利用竞争态势矩阵判断X公司相对于Y公司的竞争能力如何? 3.A咨询工程师的说法是否正确?为什么?请简述价值链分析有哪些活动要素及其意义。 ” 相关考题

考题

某企业生产甲、乙、丙三种产品。这三种产品是联产品,分离后即可直接销售,本月发生联合生产成本978200元。该公司采用售价法分配联合生产成本,已知甲、乙、丙三种产品的销售量分别为62500公斤、37200公斤和48000公斤,单位售价分别为4元、7元和9元。则甲产品应分配的联合生产成本为( )万元。A.24.84B.25.95C.26.66D.26.32

考题

A公司获得了一项外观设计专利,B公司在未经许可的情况下以生产经营为目的制造该专利产品。C公司未经A公司允许的( )行为侵犯了该专利权。A、许诺销售B公司制造的该产品B、使用A公司制造的该产品C、使用B公司制造的该产品D、销售B公司制造的该产品

考题

甲公司下一年度某产品预算资料如表8-17所示(单位:元):假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。要求:(1)计算保本销售量(取整数);(2)计算边际贡献率;(3)计算下一年的预计利润;(4)计算安全边际率;(5)判断甲公司的经营安全程度;(6)计算甲公司利润对销售量和单价的敏感系数。

考题

甲公司生产A产品和B产品,A产品由于产品质量高,在社会上属于紧俏产品,但B产品由于生产技术尚不成熟,销售情况不是很理想。甲公司为提高公司利润,规定销售者在购买A产品时必须按照一定比例同时购买B产品。甲公司的做法是合法的。此题为判断题(对,错)。

考题

某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如下表所示。

产品销售与成本情况相关资料

要求:

(1)计算企业计划期内的加权平均边际贡献率、加权平均保本销售额。

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。

考题

(2014年)甲公司生产A、B、C三种产品,三种产品共用一条生产线,该生产线每月生产能力为12800机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生产结构,相关资料如下:

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件,产品B和产品C的销量不受限制;生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

要求:

(1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

考题

甲公司生产 A、B、C 三种产品,三种产品共用一条生产线,该生产线每月生产能力为 12800 机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生 产结构,相关资料如下:(1)公司每月固定制造费用为 400000 元,每月固定管理费用为 247500 元,每月固定销售 费用为 300000 元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品 A 还有一定的市场空间,按照目前的市场情况,每月销售量 可以达到 2000 件,产品 B 和产品 C 的销量不受限制;生产部门提出,产品 B 受技术工人数 量的限制,每月最多可以生产 1500 件,产品 A 和产品 C 的产量不受限制。

要求: (1)计算当前 A、B、C 三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销 售额。

(2)计算调整生产结构后 A、B、C 三种产品的产量、边际贡献总额、甲公司每月的税前利 润增加额。

考题

某大型企业生产的产品包括空调、电扇、洗衣机等多种家用电器。该公司的组织结构示意图如图2所示。

图2某公司组织结构示意图

该公司的财务部、销售部和人事部属于( )部门。A.职能

B.产品

C.临时

D.直线

考题

市场占有率是指( )。

A.—个公司的产品销售量占该类产品整个市场销售总量的比例

B.—个公司的产品销售收入占该类产品整个市场销售收入总额的比例

C. 一个公司的产品销售利润占该类产品整个市场销售利润总额的比例

D. —个公司生产的产品量占该类产品生产总量的比例

考题

某企业生产A产品,公司预测该产品将为企业带来1500万元的收益,销售部门预计A产品全年销售额为10000万元。生产部门预计单位产品成本为300元,该产品适用的消费税税率为5%,运用销售利润率定价法,该企业的单位产品价格为( )元。

A.352.94

B.375

C.412.55

D.325

考题

(2018年)甲公司生产和销售A、B、C三种产品,全年固定成本总额为270000元。三种产品的有关资料如下:

要求:

(1)计算甲公司的综合边际贡献率。

(2)计算甲公司的综合盈亏平衡点销售额。

(3)计算A产品的盈亏平衡点销售额及盈亏平衡点销售量。

考题

某内部审计师提供了下列关于A分公司上月业绩的一份陈述:“因为原材料X供应短缺,A分公司的利润下降了15%。”从该审计师的陈述中,可以有效地得出下列哪项结论?Ⅰ.A分公司产品销售下降了15%或者更多。Ⅱ.A分公司能够销售的产品量要多于其生产的产品量。Ⅲ.A分公司经常将其生产的产品全部销售出去。A.只有Ⅰ

B.只有Ⅱ

C.只有Ⅲ

D.只有Ⅰ和Ⅱ

考题

甲集团公司(以下简称“集团公司)下设 A、B、C 三个事业部及一家销售公司。”A 事业部生产 W 产品,该产品直接对外销售且成本全部可控:B 事业部生产 X 产品,该产品直接对外销售;C事业部生产 Y 产品,该产品既可以直接对外销售,也可以通过销售公司销售。集团公司规定:各类产品直接对外销售部分,由各事业部自主制定销售价格;各事业部通过销售公司销售的产品,其内部转移价格由集团公司确定。为适应市场化改革、优化公司资源配置,2015 年 7 月 5 日,集团公司组织召开上半年经营效益评价工作专题会。

有关人员的发言要点如下:

(1)A 事业部经理:集团公司批准的本事业部上半年生产计划为:生产 W 产品 20000 件,固定成本总额 10000 万元,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产 W 产品 22000 件(在核定的产能范围内),固定成本为 10560 万元,单位变动成本为 1 万元。为了进一步加强对 W 产品的成本管理,本事业部拟于 7 月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增作业,降低产品成本。

(2)B 事业部经理:集团公司年初下达本事业部的年度目标利润总额为 10000 万元。本事业部本年度生产经营计划为:生产并销售 X 产品的 60000 台,全年平均销售价格 2 万元/台,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产并销售 X 产品 30000 台,平均销售价格 2 万元/台,单位变动成本为 1 万元。目前,由于市场竞争加剧,预计下半年 X 产品平均销售价格将降为 1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加 1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年 X 产品单位变动成本控制目标。

(3)C 事业部经理:近年来,国内其他公司研发了 Y 产品的同类产品,打破了本事业部对 Y 产品独家经营的局面。本事业部将进一步加强成本管理工作,将 Y 产品全年固定成本控制目标设定为 2000 万元、单位变动成本控制目标设定为 1.1 万元。

(4)销售公司经理:本年度 Y 产品的市场销售价格很可能由原来的 2.1 万元/件降低到 1.8 万元件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定 Y 产品的内部转移价格。

假定不考虑其他因素。

要求:根据资料(1),分别计算 A 事业部 2015 年上半年 W 产品计划单位成本和实际单位成本;结合成本性态,从成本控制角度分析 2015 年上半年 W 产品成本计划完成情况。

考题

甲集团公司(以下简称“集团公司)下设 A、B、C 三个事业部及一家销售公司。”A 事业部生产 W 产品,该产品直接对外销售且成本全部可控:B 事业部生产 X 产品,该产品直接对外销售;C事业部生产 Y 产品,该产品既可以直接对外销售,也可以通过销售公司销售。集团公司规定:各类产品直接对外销售部分,由各事业部自主制定销售价格;各事业部通过销售公司销售的产品,其内部转移价格由集团公司确定。为适应市场化改革、优化公司资源配置,2015 年 7 月 5 日,集团公司组织召开上半年经营效益评价工作专题会。

有关人员的发言要点如下:

(1)A 事业部经理:集团公司批准的本事业部上半年生产计划为:生产 W 产品 20000 件,固定成本总额 10000 万元,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产 W 产品 22000 件(在核定的产能范围内),固定成本为 10560 万元,单位变动成本为 1 万元。为了进一步加强对 W 产品的成本管理,本事业部拟于 7 月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增作业,降低产品成本。

(2)B 事业部经理:集团公司年初下达本事业部的年度目标利润总额为 10000 万元。本事业部本年度生产经营计划为:生产并销售 X 产品的 60000 台,全年平均销售价格 2 万元/台,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产并销售 X 产品 30000 台,平均销售价格 2 万元/台,单位变动成本为 1 万元。目前,由于市场竞争加剧,预计下半年 X 产品平均销售价格将降为 1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加 1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年 X 产品单位变动成本控制目标。

(3)C 事业部经理:近年来,国内其他公司研发了 Y 产品的同类产品,打破了本事业部对 Y 产品独家经营的局面。本事业部将进一步加强成本管理工作,将 Y 产品全年固定成本控制目标设定为 2000 万元、单位变动成本控制目标设定为 1.1 万元。

(4)销售公司经理:本年度 Y 产品的市场销售价格很可能由原来的 2.1 万元/件降低到 1.8 万元件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定 Y 产品的内部转移价格。

假定不考虑其他因素。

要求:根据资料(2),分别计算 B 事业部 X 产品 2015 年全年固定成本控制目标,以及 2015 年下半年 X 产品单位变动成本控制目标。

考题

甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售,这些产品的有关市场数据见表3-1和如图3-1所示。在A、B、C三类产品市场上,甲公司的最大竞争对手分别是乙公司、丙公司和丁公司。

甲公司对A、C两类产品应分别采取什么策略?为什么?

考题

甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售,这些产品的有关市场数据见表3-1和如图3-1所示。在A、B、C三类产品市场上,甲公司的最大竞争对手分别是乙公司、丙公司和丁公司。

A、B、C三类产品目前分别处在产品生命周期的哪个阶段?该产品所处阶段在市场容量、生产规模和消费者认知方面各自具有什么特点?

考题

甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售,这些产品的有关市场数据见表3-1和如图3-1所示。在A、B、C三类产品市场上,甲公司的最大竞争对手分别是乙公司、丙公司和丁公司。

在波士顿矩阵中标示出甲公司A、C两类产品的发展策略路线方向。

考题

(2011年真题)某企业主要生产 A、B 两种产品,近期拟投资建设生产 C 产品的项目,其财务基准收益率为 10%。

该企业委托某工程咨询公司提供相关咨询服务。咨询公司收集了 2010年 7~12 月与 C 产品类似的X 产品的销售额数据(见表 4-2)。

【问题】 2.用简单移动平均法预测 2011年前 2 个月 X 产品的市场销售额(n=3)。

考题

甲公司有三个事业部,分别从事A、B、C三类家电产品的生产和销售,这些产品的有关市场数据见表3-1和如图3-1所示。在A、B、C三类产品市场上,甲公司的最大竞争对手分别是乙公司、丙公司和丁公司。

用波士顿矩阵分析甲公司的A、B、C三类产品分别属于何种业务?

考题

某内部审计师提供了下列关于X分公司的上月业绩的一份陈述:“因为原材料甲供应短缺,X分公司的利润下降了25%”。从该审计师的陈述中,可以得出的结论是:()A、X分公司产品销售下降了25%或者更多。B、X分公司经常将其生产的产品全部销售出去。C、X分公司能够销售的产品量要多于其生产的产品量。D、以上三个均是无法得出的结论。

考题

单选题某内部审计师提供了下列关于X分公司的上月业绩的一份陈述:“因为原材料甲供应短缺,X分公司的利润下降了25%”。从该审计师的陈述中,可以得出的结论是:()A

X分公司产品销售下降了25%或者更多。B

X分公司经常将其生产的产品全部销售出去。C

X分公司能够销售的产品量要多于其生产的产品量。D

以上三个均是无法得出的结论。

考题

问答题某企业对其生产的各个产品的销售收入和利润进行了排序,如图所示。对于C产品,企业应采取什么措施?

热门标签

最新试卷