网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

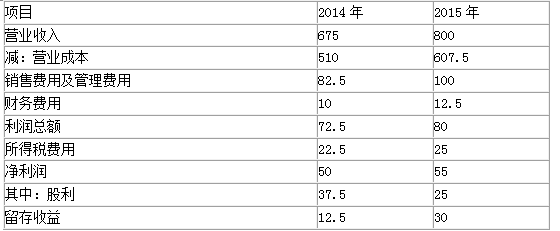

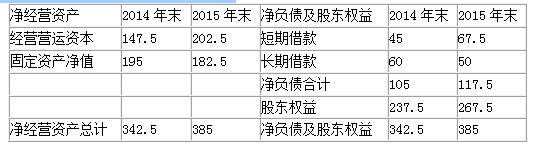

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:

(1)编制管理用资产负债表;

(2)编制管理用利润表;

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

【资料一】最近2年传统的简要资产负债表(单位:万元)。

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:

(1)编制管理用资产负债表;

(2)编制管理用利润表;

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

参考答案

参考解析

解析:(1)编制管理用资产负债表:

怎么样更快的编制呢? (以2014年为例)

①金融资产=0

②经营资产=总资产—金融资产=455(万元)

③金融负债=45+60=105(万元)

④经营负债=90+22.5=112.5(万元)

⑤净经营资产= ②—④=455-112.5=342.5(万元)

⑥权益=237.5(万元)

⑦净负债= ⑤-⑥=105(万元)

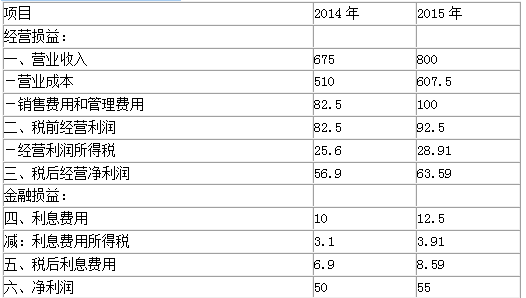

(2)编制管理用利润表:

税前经营利润×(1-T)-利息× (1-T)=净利润

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

企业自由现金流=税后经营利润-净经营资产增加

=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加

=8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加

=55-(267.5-237.5)=25(万元)

怎么样更快的编制呢? (以2014年为例)

①金融资产=0

②经营资产=总资产—金融资产=455(万元)

③金融负债=45+60=105(万元)

④经营负债=90+22.5=112.5(万元)

⑤净经营资产= ②—④=455-112.5=342.5(万元)

⑥权益=237.5(万元)

⑦净负债= ⑤-⑥=105(万元)

(2)编制管理用利润表:

税前经营利润×(1-T)-利息× (1-T)=净利润

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

企业自由现金流=税后经营利润-净经营资产增加

=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加

=8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加

=55-(267.5-237.5)=25(万元)

更多 “甲公司为一家制衣公司,该公司的相关资料如下: 【资料一】最近2年传统的简要资产负债表(单位:万元)。 除银行借款外,其他资产负债表项目均为经营性质。 【资料二】最近2年传统的简要利润表(单位:万元)。 经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。 要求: (1)编制管理用资产负债表; (2)编制管理用利润表; (3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。 ” 相关考题

考题

审计的一般目的是注册会计师对被审计单位的会计报表进行审计并发表审计意见,这里所指的“会计报表”应涵盖的内容是( )。A.资产负债表、利润表和现金流量表B.资产负债表、利润表、现金流量表以及补充资料C.资产负债表、利润表及有关附表D.资产负债表、利润表、现金流量表和有关附表以及编制这些会计报表所依据的会计资料及其所反映的经济业务

考题

发行人运行不足3年的,应披露( )。A.最近3年及1期的资产负债表、利润表和现金流量表B.最近l期的资产负债表、利润表和现金流量表C.最近3年及1期的利润表以及设立后各年及最近1期的资产负债表和现金流量表D.最近1期的利润表以及设立后各年及最近1期的资产负债表和现金流量表

考题

发行运行不足3年,应披露( )。A.最近3年及1期的资产负债表、利润表和现金流量表B.最近1期的资产负债表、利润表和现金流量表C.最近3年及1期的利润表以及设立后各年及最近1期资产负债表和现金流量表D.最近1期的利润表以及设立后各年最近1期的资产负债表和现金流量表

考题

东方公司2010年的所得税税率为25%,销售收入为6000万元,税前利润为580万元,金融资产收益为1.5万元,管理用利润表中的利息费用为20万元,平均所得税税率为20%,现金流量表中的净现金流量为60万元,经营活动现金流量为280万元。2010年年末的负债总额为4800万元(其中60%是长期负债,70%是金融负债),股东权益为2400万元,金融资产占资产总额的20%。当前的无风险利率为5%,东方公司打算估算其税后债务成本,但是没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料。只是搜集了以下一些资料:资料1:根据同行业的财务比率的平均值编制的信用级别与关键财务比率对照表(部分)要求:(1)计算东方公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;(2)估算东方公司的税后债务成本。

考题

发行人运行不足3年的,应披露( )。A.最近3年及l期的资产负债表、利润表和现金流量表B.最近l期的资产负债表、利润表和现金流量表C.最近3年及l期的利润表以及设立后各年及最近1期的资产负债表和现金流量表D.最近1期的利润表以及设立后各年及最近1期的资产负债表和现金流量表

考题

发行人运行不足3年的,应披露( )。A.应披露最近3年及l期的资产负债表、利润表和现金流量表B.应披露最近l期的资产负债表、利润表和现金流量表C.最近3年及l期的利润表以及设立后各年及最近1期的资产负债表和现金流量表D.最近l期的利润表以及设立后各年及最近l期的资产负债表和现金流量表

考题

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答题:

企业的主要财务报表包括 ()。A 、 现金流量表

B 、 资产负债表

C 、 年度财务计划表

D 、 损益表

考题

F公司是一家商业企业,主要从事商品批发业务,该公司2008年实际和2009年预计的主要财务数据如下:

其他资料如下:(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。(2)F公司预计从2010年开始实体现金流量会以6%的年增长率稳定增长。(3)加权平均资本成本为12%。(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的经营现金净流量、购置固定资产支出和实体现金流量。

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

(4)计算F公司2009年的经济利润。

考题

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

表1甲公司预计自由现金流量表单位:万元

考题

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

考题

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

(2)甲公司 2009 年和 2010 年为高速成长时期,年增长率在 6%~7%之间;2011 年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为 5%;2012 年进入均衡增长期,其增长率为 5%(假设可以无限期持续)。

(3)甲公司的加权平均资本成本为 10%,甲公司的所得税税率为 40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第 5 页给定的“甲公司预计自由现金流量表"的相关项目金额,必须填写“息税前利润”、“经营性营运资本增加”、“资本支出”和“实体现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和实体现金流量评估2008 年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷第 6 页给定的“甲公司企业估价计算表”中。必须填列“预测期期末价值的现值”、“公司实体价值”、“债务价值”和“股权价值” 等项目。

考题

甲公司是一家机械企业,该公司2018年的资产负债表和利润表如下所示:

资产负债表

2018年12月31日

单位:万元

利润表

2018年

单位:万元

注:货币资金全部都是经营性的,投资收益均为金融资产价值变动形成的损益。

要求:

(1)计算2018年应收账款周转率、存货周转率。(假设涉及资产负债表数据使用平均数计算)

(2)将下面的管理用财务报表填写完整,计算结果直接填入表格。

管理用资产负债表(简表)

2018年12月31日

单位:万元

管理用利润表

2018年

单位:万元

(3)使用管理用财务分析体系,计算甲公司2017年和2018年的权益净利率,以及影响甲公司2017年、2018年权益净利率高低的三个驱动因素,定性分析甲公司2018年的经营管理业绩和理财业绩是否得到提高。

(4)计算2018年营业现金毛流量、营业现金净流量和实体现金流量。

考题

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据

单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。

考题

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近两年传统的简要资产负债表(单位:万元)。

资产负债表中资产项目均为经营性质。

【资料二】最近两年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率31%进行分摊。

1) 按照下表编制管理用资产负债表;

单位:万元

2) 按照下表编制管理用利润表;

单位:万元

3) 计算2012 年的实体现金流量、债务现金流量和股权现金流量。

考题

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据:

? 单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

? 单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、税后利息率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

考题

(2009年)甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年2009年为实际值,2010年至2011年为预测值(其中资产负债表项目为期末值)。

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷第5页给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)略。

(3)补充:计算2009年的股权现金流量和债务现金流量。

表1 甲公司预计自由现金流量表 单位:万元

考题

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表;

(2)编制管理用利润表;

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。

考题

F公司是一家商业企业,主要从事商品批发业务,该公司2008年实际和2009年预计的主要财务数据如下(单位:亿元)

其他资料如下:

(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)F公司预计从2009年开始实体现金流量会以6%的年增长率稳定增长。

(3)加权平均资本成本为12%。

(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的营业现金净流量、资本支出和实体现金流量.

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

考题

甲公司有关资料如下:(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2008年为实际值,2009年至2011年为预测值(其中资产负债表项目为期末值)。

(2)甲公司2009年和2010年为高速成长时期,年增长率在6%~7%之间;2011年销售市场将发生变化,甲公司调整经营政策和财务政策,销售增长率下降为5%;2012年进入均衡增长期,其增长率为5%(假设可以无限期持续)。

(3)甲公司的加权平均资本成本为10%,甲公司的所得税税率为40%。

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填入答题卷给定的“甲公司预计自由现金流量表”的相关项目金额,必须填写“息税前利润”“净营运资本增加”“固定资本支出”和“自由现金流量”等项目。

(2)假设债务的账面成本与市场价值相同,根据加权平均资本成本和自由现金流量评估2008年年末甲公司的企业实体价值和股权价值(均指持续经营价值,下同),结果填入答题卷给定的“甲公司企业估价计算表”中。必须填写“预测期期末价值的现值”“公司实体价值”“债务价值”和“股权价值”等项目。

考题

发行人运行不足3年的,应披露()。A:最近三年及一期的资产负债表、利润表和现金流量表

B:最近一期的资产负债表、利润表和现金流量表

C:最近三年的资产负债表、利润表和现金流量表

D:最近三年及一期的利润表以及设立后各年及最近一期的资产负债表和现金流量表

考题

资料:金华公司2012年损益类科目发生额资料如下:(单位:元)

(注:该公司应交所得税按照利润总额的25%计算,假设无其他纳税调整事项。)要求:根据上述资料计算下列利润表项目金额:(1)营业收入=()元;(2)营业成本=()元;(3)营业利润=()元;(4)利润总额=()元;(5)净利润=()元。

考题

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表 (单位:万元)

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:

(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

考题

合并现金流量表应当以母公司和子公司的现金流量表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并现金流量表的影响后,由母公司合并编制。合并现金流量表及其补充资料也可以根据合并资产负债表和合并利润表进行编制。

考题

公开发行股票,发行人运行不足3年的,应披露()。A、最近3年及l期的资产负债表、利润表和现金流量表B、最近l期的资产负债表、利润表和现金流量表C、最近3年及l期的利润表以及设立后各年及最近1期的资产负债表和现金流量表D、最近1期的利润表以及设立后备年及最近l期的资产负债表和现金流量表

考题

发行人运行3年以上的,应披露()A、最近3年及1期的资产负债表、利润表和现金流量表B、最近1期的资产负债表、利润表和现金流量表C、最近3年及1期的利润表以及设立后各年及最近1期的资产负债表和现金流量表D、最近1期的利润表以及设立后各年及最近1期的资产负债表和现金流量表

考题

多选题合并现金流量表补充资料的编制.可以采取的方法有 ( )A直接根据合并所有者权益变动表和合并利润表进行编制B以母公司和所有子公司的个别资产负债表为基础,在抵销母公司与子公司和子公司 相互之间的内部交易对合并资产负债的影响后进行编制C直接根据合并资产负债表和合并利润表进行编制D以母公司和所有子公司的个别现金流量表为基础,在抵销母公司与子公司和子公司 相互之间的内部交易对合并现金流量的影响后进行编制E直接根据合并现金流量表和合并利润表进行编制

热门标签

最新试卷