网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

共用题干

于先生购买两个执行价格分别为15元和25元的看涨期权,并出售两份执行价格为20元的看涨期权构造而成蝶式差价期权的投资策略。假定执行价格为15元、20元、25元的3个月看涨期权的市场价格分别为8.5元、5元、4.5元。根据案例,回答62~67题。

于先生购买两个执行价格分别为15元和25元的看涨期权,并出售两份执行价格为20元的看涨期权构造而成蝶式差价期权的投资策略。假定执行价格为15元、20元、25元的3个月看涨期权的市场价格分别为8.5元、5元、4.5元。根据案例,回答62~67题。

于先生构造此蝶式差价期权的成本为()元。

A:0

B:1

C:3

D:5

A:0

B:1

C:3

D:5

参考答案

参考解析

解析:美式期权买方既可以在期权合约到期日这一天行使权利,也可在期权到期日之前的任何一个交易日行使权利。欧式期权是买方在规定的合约到期日方可行使权利的期权,在期权合约到期日之前不能行使权利,过了期限,期权合约也就自动作废。

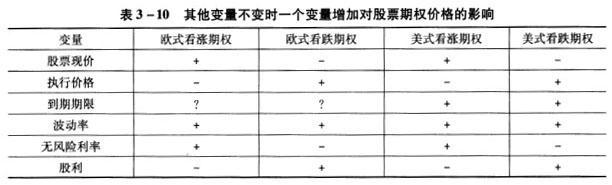

影响期权价格的六大因素,如表3-10所示。

其中,“+”表示变量的增加会带来期权价格的上升;“一”表示变量的增加会带来期权价格的下跌;“?”表示关系不确定。

于先生构造此蝶式差价期权的成本=8.5+4.5-2*5=3(元)。

蝶式差价期权的收益等于三个看涨期权头寸之和,当股票价格高于最高价格(28元>25元)时,该策略的收益为0,净收益=0-3=-3(元)。

当股票价格介于15元和20元之间时,该策略的收益为股票价格与15元之差,即18-15=3(元),净收益=3-3=0(元)。

当股票价格介于20元和25元之间时,该策略的收益为25元与股票价格之差,即25-21=4(元),净收益为4-2=2(元)。

影响期权价格的六大因素,如表3-10所示。

其中,“+”表示变量的增加会带来期权价格的上升;“一”表示变量的增加会带来期权价格的下跌;“?”表示关系不确定。

于先生构造此蝶式差价期权的成本=8.5+4.5-2*5=3(元)。

蝶式差价期权的收益等于三个看涨期权头寸之和,当股票价格高于最高价格(28元>25元)时,该策略的收益为0,净收益=0-3=-3(元)。

当股票价格介于15元和20元之间时,该策略的收益为股票价格与15元之差,即18-15=3(元),净收益=3-3=0(元)。

当股票价格介于20元和25元之间时,该策略的收益为25元与股票价格之差,即25-21=4(元),净收益为4-2=2(元)。

更多 “共用题干 于先生购买两个执行价格分别为15元和25元的看涨期权,并出售两份执行价格为20元的看涨期权构造而成蝶式差价期权的投资策略。假定执行价格为15元、20元、25元的3个月看涨期权的市场价格分别为8.5元、5元、4.5元。根据案例,回答62~67题。于先生构造此蝶式差价期权的成本为()元。A:0B:1C:3D:5” 相关考题

考题

日历差价期权的组成()A. 一份看涨期权的空头和同一执行价格的期限较长的看涨期权的多头B. 同一期限的同一执行价格的一份看涨和看跌期权#一份看涨期权的多头和同一执行价格的期限较长的看涨期权的空头C. 同一期限但是不同执行价格的两份看涨期权,执行价格高的为空头

考题

下列各项为实值期权的是( )。A.执行价格为350,市场价格为300的卖出看涨期权B.执行价格为300,市场价格为350的买入看涨期权C.执行价格为300,市场价格为350的买入看跌期权D.执行价格为350,市场价格为300的买入看涨期权

考题

共用题干

赵先生买入了一张(100份)华夏公司5月份执行价格为100美元的看涨期权合约,期权价格为5美元,并且卖出了一张华夏公司5月份执行价格为105美元的看涨期权合约,期权价格为2美元。根据案例十五回答56-61题。买入看涨期权的风险和收益关系是()。A:损失有限,收益无限B:损失有限,收益有限C:损失无限,收益无限D:损失无限,收益有限

考题

共用题干

于先生购买两个执行价格分别为15元和25元的看涨期权,并出售两份执行价格为20元的看涨期权构造而成蝶式差价期权的投资策略。假定执行价格为15元、20元、25元的3个月看涨期权的市场价格分别为8.5元、5元、4.5元。根据案例,回答62~67题。如果到期时股票价格为21元,于先生的策略净收益为()元。A:-2B:0C:2D:4

考题

共用题干

于先生购买两个执行价格分别为15元和25元的看涨期权,并出售两份执行价格为20元的看涨期权构造而成蝶式差价期权的投资策略。假定执行价格为15元、20元、25元的3个月看涨期权的市场价格分别为8.5元、5元、4.5元。根据案例,回答62~67题。如果于先生购买的期权为美式期权,则下列说法中正确的是()。A:于先生只能在期权合约到期日这一天行使权利B:于先生只能在期权到期日之前的交易日行使权利C:于先生既可以在期权合约到期日这一天行使权利,也可在期权到期日之前的任何一个交易日行使权利D:于先生在期权到期日之后仍可行使权利

考题

共用题干

赵先生买入了一张(100份)华夏公司5月份执行价格为100美元的看涨期权合约,期权价格为5美元,并且卖出了一张华夏公司5月份执行价格为105美元的看涨期权合约,期权价格为2美元。根据案例十五回答56-61题。如果到期时,华夏公司的股票价格为每股103美元,则赵先生的利润为()美元。A:0B:200C:400D:600

考题

共用题干

于先生购买两个执行价格分别为15元和25元的看涨期权,并出售两份执行价格为20元的看涨期权构造而成蝶式差价期权的投资策略。假定执行价格为15元、20元、25元的3个月看涨期权的市场价格分别为8.5元、5元、4.5元。根据案例,回答62~67题。如果到期时股票价格为18元,则于先生的策略净收益为()元。A:-3B:0C:1D:3

考题

共用题干

赵先生买入了一张(100份)华夏公司5月份执行价格为100美元的看涨期权合约,期权价格为5美元,并且卖出了一张华夏公司5月份执行价格为105美元的看涨期权合约,期权价格为2美元。根据案例十五回答56-61题。赵先生的策略最大损失为()美元。A:150B:300C:400D:500

考题

共用题干

赵先生买入了一张(100份)华夏公司5月份执行价格为100美元的看涨期权合约,期权价格为5美元,并且卖出了一张华夏公司5月份执行价格为105美元的看涨期权合约,期权价格为2美元。根据案例十五回答56-61题。赵先生达到盈亏平衡时的最低股票价格是()美元。A:101B:102C:103D:104

考题

共用题干

赵先生买入了一张(100份)华夏公司5月份执行价格为100美元的看涨期权合约,期权价格为5美元,并且卖出了一张华夏公司5月份执行价格为105美元的看涨期权合约,期权价格为2美元。根据案例十五回答56-61题。赵先生的策略能获得的最大潜在利润是()美元。A:600B:500C:200D:300

考题

共用题干

于先生购买两个执行价格分别为15元和25元的看涨期权,并出售两份执行价格为20元的看涨期权构造而成蝶式差价期权的投资策略。假定执行价格为15元、20元、25元的3个月看涨期权的市场价格分别为8.5元、5元、4.5元。根据案例,回答62~67题。如果到期时股票价格为28元,则此策略的净收益为()元。A:-3B:0C:1D:3

考题

共用题干

于先生购买两个执行价格分别为15元和25元的看涨期权,并出售两份执行价格为20元的看涨期权构造而成蝶式差价期权的投资策略。假定执行价格为15元、20元、25元的3个月看涨期权的市场价格分别为8.5元、5元、4.5元。根据案例,回答62~67题。对于欧式看涨期权而言,如果执行价格上升,期权的价格会()。A:上升B:下降C:不变D:不能确定

考题

下列关于抛补性看涨期权的表述中,不正确的是( )。

A、抛补性看涨期权就是股票加空头看涨期权组合

B、出售抛补的看涨期权是机构投资者常用的投资策略

C、当股价大于执行价格,执行价格等于购买价格时,抛补性看涨期权的净收益为期权价格

D、当股价小于执行价格时,抛补性看涨期权的净收入为执行价格,净损失为期权价格

考题

共用题干

某期货交易所内的执行价格为450美分/蒲式耳的玉米看涨期权,当标的玉米期货价格为400美分/蒲式耳时,()。A.因为执行价格高于标的物市场价格,所以看涨期权为虚值期权,内涵价值=0B.因为执行价格高于标的物市场价格,所以看涨期权为虚值期权,内涵价值=1C.因为执行价格高于标的物市场价格,所以看涨期权为虚值期权,内涵价值=2D.因为执行价格高于标的物市场价格,所以看涨期权为虚值期权,内涵价值=

考题

投资者预期股票价格上涨,可以通过(),构造牛市价差期权。

Ⅰ.购买较低执行价格的看跌期权和出售较高执行价格的看跌期权

Ⅱ.购买较高执行价格的看跌期权和出售较低执行价格的看跌期权

Ⅲ.购买较低执行价格的看涨期权和出售较高执行价格的看涨期权

Ⅳ.购买较高执行价格的看涨期权和出售较低执行价格的看涨期权A.Ⅱ.Ⅳ

B.Ⅱ.Ⅲ

C.Ⅰ.Ⅳ

D.Ⅰ.Ⅲ

考题

投资者预期股票价格上涨,可以通过(),构造牛市价差期权。

Ⅰ.购买较低执行价格的看跌期权和出售较高执行价格的看跌期权

Ⅱ.购买较高执行价格的看跌期衩和出售较低执行价格的看跌期权

Ⅲ.购买较低执行价格的看涨期权和出售较高执行价格的看涨期权

Ⅳ.购买较高执行价格的看涨期权和出售较低执行价格的看涨期权A.Ⅱ、Ⅳ

B.Ⅱ、Ⅲ

C.1、Ⅳ

D.Ⅰ、Ⅲ

考题

根据下面资料,回答85-88题

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答以下四题。

88使用看跌期权构建牛市看跌价差组合的正确操作是( )。A.买入执行价格较高的看涨期权,卖出等量执行价格较低的看跌期权

B.卖出执行价格较低的看跌期权,买人等量执行价格较高的看跌期权

C.买入执行价格和数量同等的看涨和看跌期权

D.卖出执行价格较高的看跌期权,买入等量执行价格较低的看跌期权

考题

根据下面资料,回答问题。

投资者构造牛市看涨价差组合,即买人1份以A股票为标的资产、行权价格为30元的看涨期权,期权价格8元,同时卖出1份相同标的、相同期限、行权价格为40元的看涨期权,期权价格0.5元。标的A股票当期价格为35元,期权的合约规模为100股/份。据此回答问题。使用看跌期权构建牛市看跌价差组合的正确操作是()。A、买入执行价格较高的看涨期权,卖出等量执行价格较低的看跌期权B、卖出执行价格较低的看跌期权,买人等量执行价格较高的看跌期权C、买入执行价格和数量同等的看涨和看跌期权D、卖出执行价格较高的看跌期权,买入等量执行价格较低的看跌期权

考题

单选题对于欧式期权,假定看涨期权和看跌期权有相同的执行价格和到期日,则下列表达式正确的是()。A

看涨期权价格+看跌期权价格=标的资产价格-执行价格现值B

看涨期权价格-看跌期权价格=标的资产价格+执行价格现值C

看涨期权价格-看跌期权价格=标的资产价格-执行价格现值D

看涨期权价格+看跌期权价格=标的资产价格+执行价格现值

考题

单选题下列关于抛补看涨期权的表述中,不正确的是( )。A

抛补看涨期权就是股票加空头看涨期权组合B

出售抛补的看涨期权是机构投资者常用的投资策略C

当到期日股价大于执行价格时,抛补看涨期权的净收入为执行价格,净收益为期权价格加执行价格减股票购买成本D

当到期日股价小于执行价格时,抛补看涨期权的净收入为执行价格,净损失为期权价格

考题

单选题在其他条件都一样的情况下,以下期权价格最高的是的()。A

执行价格为10元,标的资产市场价格为13元的看涨期权B

执行价格为11元,标的资产市场价格为12元的看涨期权C

执行价格为10元,标的资产市场价格为11元的看涨期权D

执行价格为10元,标的资产市场价格为12元的看涨期权

热门标签

最新试卷