甘肃一级造价工程师证书领取时间你了解么?

发布时间:2019-12-16

众所周知,最近全国造价工程师考试成绩公布了,所以全国各地区已经开始陆续公布合格证书的领取时间以及领取地点了,那么你知道甘肃一级造价工程师合格证书的领取时间你知道是多久么?不知道的话就跟着51题库考试学习网一起了解一下吧!

甘肃一级造价工程师合格证书将于5月份发放。

证书领取地点:由于甘肃省人事考试中心还没有关于证书领取地点的通知,所以领取地点暂时还无从知晓,还请考生们耐心等待,只要官方发布有关信息,51题库考试学习网会第一时间通知到大家哟!

还有的小伙伴想报名今年的造价工程师考试,但是不知道自己符不符合报考条件,那么接下来各位小伙伴就跟着51题库考试学习网一起了解一下吧!

凡中华人民共和国公民,遵纪守法并具备以下条件之一者,均可申请参加造价工程师执业资格考试:

1、工程造价专业大专毕业,从事工程造价业务工作满5年;工程或工程经济类大专毕业,从事工程造价业务工作满6年。

2、工程造价专业本科毕业,从事工程造价业务工作满4年;工程或工程经济类本科毕业,从事工程造价业务工作满5年。

3、获上述专业第二学士学位或研究生班毕业和获硕士学位,从事工程造价业务工作满3年。

4、获上述专业博士学位,从事工程造价业务工作满2年。

科目免考条件:

在《造价工程师执业资格制度暂行规定》下发之日(1996年8月26日)前,已受聘担任高级专业技术职务并具备下列条件之一者,可免试《工程造价管理基础理论与相关法规》和《建设工程技术与计量》两个科目,只参加《工程造价计价与控制》和《工程造价案例分析》两个科目的考试。

1、1970年(含1970年,下同)以前工程或工程经济类本科毕业,从事工程造价业务满15年。

2、1970年以前工程或工程经济类大专毕业,从事工程造价业务满20年。

3、1970年以前工程或工程经济类中专毕业,从事工程造价业务满25年。

好啦,以上即为本次51题库考试学习网为大家带来的全部内容啦,希望能对大家有所帮助。如果小伙伴们还有其他问题的话欢迎咨询哟!

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.弹簧式

C.平板式

D.双色

B.打预制钢筋混凝土管桩,按设计图示数量以根计算,截桩头工程量另计

C.钢管桩按设计图示截面积乘以桩长,以实体积计算

D.钢板桩按不同板幅以设计长度计算

预制钢筋混凝土方桩、预制钢筋混凝土管桩的计算规则是,按设计图示尺寸以桩长(包括桩尖)计算,单位:m,或按设计图示截面积乘以桩长(包括桩尖)以实体积计算,单位:m3;或按设计图示数量计算,单位:根。

截(凿)桩头按设计桩截面乘以桩头长度以体积计算,单位:m3;或按设计图示数量计算,单位:根。

预制钢筋混凝土管桩以t为单位。

钢板桩的计算规则是,按设计图示尺寸以质量计算,单位:t;或按设计图示墙中心线长乘以桩长以面积计算,单位:m2。

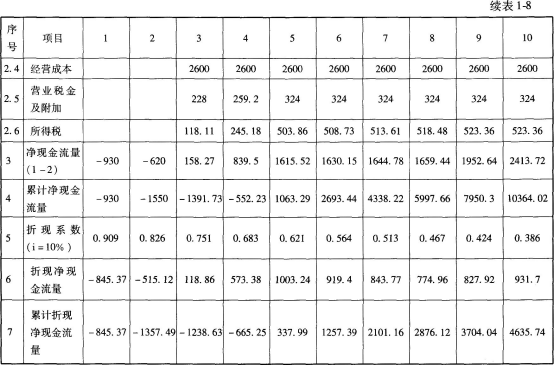

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付的方法偿还。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。假定营业税金及附加的税率为6%,所得税率为25%,行业基准收益率为10%,基准投资回收期为6年。

问题:

(1)计算项目计算期第3年初的累计借款。

(2)填写项目借款还本付息表。

(3)计算固定资产残值及各年固定资产折旧额。

(4)编制项目资本金现金流量表。

(5)计算项目的静态投资回收期、动态投资回收期和财务净现值,并从财务角度评价本项目的可行性。

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%× 50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题(2):

第1年的期末借款余额=3100×60%×50%+32.55=930+32.55=962.55(万元)

第2年的期末借款余额=962.55+3100×40%×50%+89.08=620+89.08=1671.63(万元)

生产期前6年等额本金偿还法,每年应还本金为:1671.63/6=278.61(万元)

问题(3):

固定资产残值=(3100+121.63)×5%=161.08(万元)

年折旧额=(3100+121.63)×(1-5%)/8=382.57(万元)

问题(4):

运营期各年总成本费用:

第3年总成本费用=2600+382.57+117.o1=3099.58(万元)

第4年总成本费用=2600+382.57+97.51=3080.08(万元)

第5年总成本费用=2600+382.57+78.01=3060.58(万元)

第6年总成本费用=2600+382.57+58.51=3041.08(万元)

第7年总成本费用=2600+382.57+39.O0=3021.57(万元)

第8年总成本费用=2600+382.57+19.50=3002.07(万元)

第9年、第10年总成本费用=2600+382.57=2982.57(万元)

运营期各年所得税:

第3年所得税=(3800-3099.58-228)×25%=118.11(万元)

第4年所得税=(4320-3080.08-259.2)×25%=245.18(万元)

第5年所得税=(5400-3060.58-324)×25%=503.86(万元)

第6年所得税=(5400-3041.08-324)×25%=508.73(万元)

第7年所得税=(5400-3021.57-324)×25%=513.61(万元)

第8年所得税=(5400-3002.07-324)×25%=518.48(万元)

第9、10年所得税=(5400-2982.57-324)×25%=523.36(万元)

问题(5):

财务净现值=4635.74万元

静态投资回收期=5-1+|-552.23 |÷1615.52=4.34(年)

动态投资回收期=5-1+|-665.25|÷1003.24=4.66(年)

评价:项目自有资金的财务净现值大于0;静态投资回收期4.34年小于基准投

B.上行下给式热水供应系统

C.分区供水热水供应系统

D.集中供水热水供应系统

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-06

- 2020-03-05

- 2020-01-09

- 2020-01-03

- 2020-04-09

- 2020-03-07

- 2020-01-23

- 2020-01-16

- 2020-02-02

- 2021-05-12

- 2020-01-17

- 2020-01-09

- 2020-01-16

- 2020-03-02

- 2020-01-16

- 2020-01-30

- 2020-05-15

- 2019-10-07

- 2020-03-02

- 2020-01-03

- 2020-01-31

- 2019-01-04

- 2020-05-05

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2021-01-10

- 2020-01-16

- 2020-02-13

- 2020-05-02