2020年房产估价师考试《理论与方法》模拟试题(2020-10-11)

发布时间:2020-10-11

各位要参加2020年房产估价师考试的考生们看过来哦!今天51题库考试学习网要给各位考生分享2020年房产估价师考试《理论与方法》的模拟试题,感兴趣的考生赶快来围观哦!

判断题

1、在比较法中,可采用时间序列分析法对可比实例价格进行交易日期修正。 ( )

对

错

【正确答案】 对

【答案解析】 本题考查的是市场状况调整的方法。市场状况调整的具体方法,可采用价格变动率或价格指数,也可采用时间序列分析。参见教材P195。

2、比较法估价中进行房地产状况调整,是把可比实例在其成交日期的自身状况下的价格,调整为在价值时点的估价对象状况下的价格。( )

对

错

【正确答案】 错

【答案解析】 本题考查的是房地产状况调整的含义。房地产状况调整是使可比实例在自身状况下的价格成为在估价对象状况下的价格的处理。可比实例状况应是其成交价格所对应或反映的状况,而不是在价值时点的状况,也不一定是在成交日期的状况。参见教材P197~198。

3、比较法中,在进行房地产状况比较、调整之前,要搞清楚可比实例状况和估价对象状况应是在何时的状况,可比实例状况应是其成交价格所对应或反映的状况,不一定是在成交日期的状况,估价对象状况通常是在价值时点的状况。( )

对

错

【正确答案】 对

【答案解析】 本题考查的是房地产状况调整的含义。比较法中,在进行房地产状况比较、调整之前,要搞清楚可比实例状况和估价对象状况应是在何时的状况,可比实例状况应是其成交价格所对应或反映的状况,而不是在价值时点的状况,也不一定是在成交日期的状况,估价对象状况应是需要评估的价值或价格所对应或反映的状况,通常是在价值时点的状况。参见教材P198。

4、对于同一使用性质的房地产,各种影响因素的权重有所不同,对于不同使用性质的房地产,同一影响因素的权重则相同。( )

对

错

【正确答案】 错

【答案解析】 本题考查的是房地产状况调整的思路和步骤。对于同一使用性质的房地产,各种影响因素的权重应有所不同,对于不同使用性质的房地产,同一影响因素的权重应有所不同。参见教材P200。

好了,以上就是2020年房产估价师考试《理论与方法》模拟试题(29)的全部内容了,如果各位考生还有不清楚的地方,可以进入51题库考试学习网咨询了解哦!

下面小编为大家准备了 房产估价师 的相关考题,供大家学习参考。

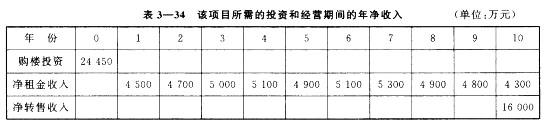

若要计算项目的财务内部收益率,需采用( )计算。

A.回归分析法 B.内插法

C.移动平均法 D.市场因子推演法

税金是国家或地方政府依据法律对有纳税义务的单位或个人征收的财政资金。目前我国房地产 开发投资企业纳税的主要税种包括( )。

A.经营税金及附加,包括营业税、城市维护建设税和教育费附加

B.企业所得税,即对实行独立经济核算的房地产开发投资企业,按其应纳税所得额征收的一种税

C.土地使用税,即房地产开发投资企业在开发经营过程中占有土地应缴纳的一种税种

D.房产税,即投资者拥有房地产时征收的一种地皮等财产税

E.土地增值税

AB C、D项均错误,土地使用税是房地产开发投资企业在开发经营过程中占用国有土地应缴纳的一种税,房产税是投资者拥有房地产时征收的一种财产税。两者均在企业所得税前列支。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-07

- 2020-10-11

- 2020-09-11

- 2020-07-24

- 2019-03-02

- 2020-10-11

- 2020-07-24

- 2019-03-02

- 2020-07-24

- 2020-10-11

- 2019-01-04

- 2020-09-11

- 2020-09-11

- 2020-09-11

- 2020-10-11

- 2020-10-11

- 2020-07-24

- 2020-09-11

- 2020-09-11

- 2020-09-11

- 2020-09-11

- 2020-10-07

- 2019-03-02

- 2019-03-02

- 2020-09-11

- 2019-03-02

- 2020-09-11

- 2020-09-11

- 2020-09-11

- 2020-09-11