2020年造价工程师《技术与计量(土建)》每日一练(2020-02-23)

发布时间:2020-02-23

2020年造价工程师《技术与计量(土建)》考试共80题,分为单选题和多选题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、影响边坡稳定性的因素有内在因素与外在因素两个方面。内在因素有组成边坡( )等,它们常常起着主要的控制作用。【多选题】

A.风化作用

B.岩土体的性质

C.地质构造

D.地应力

E.岩体结构

正确答案:B、C、D、E

答案解析:影响边坡稳定性的因素有内在因素与外在因素两个方面。内在因素有组成边坡岩土体的性质、地质构造、岩体结构、地应力等,它们常常起着主要的控制作用;外在因素有地表水和地下水的作用、地震、风化作用、人工挖掘、爆破以及工程荷载等。

2、楼梯的( )都应满足人们通行和搬运家具、设备的要求。【多选题】

A.坡度

B.平台

C.踏步级数

D.梯段

E.宽度

正确答案:A、C、E

答案解析:楼梯的宽度、坡度和踏步级数都应满足人们通行和搬运家具、设备的要求。楼梯的数量,取决于建筑物的平面布置、用途、大小及人流的多少。楼梯应设在明显易找和通行方便的地方,以便在紧急情况下能迅速安全地疏散到室外。

3、根据《建设工程工程量清单计价规范》,下列金属结构工程的工程量计算方法正确的是( )。【多选题】

A.不规则或多边形钢板以其外接矩形面积乘以厚度乘以单位理论质量计算

B.压型钢板楼板按设计图示尺寸铺设水平投影面积计算

C.金属网按设计图示尺寸以面积计算

D.钢漏斗按设计图示尺寸以体积计算

E.压型钢板墙板按设计图示尺寸铺设水平投影面积计算

正确答案:A、B、C

答案解析:

D项,钢漏斗按设计图示尺寸以重量计算;

E项,压型钢板墙板按设计图示尺寸以铺挂面积计算。

4、根据断层两盘相对位移的情况,断层可分为()。【多选题】

A.正断层

B.倾向断层

C.逆断层

D.走向断层

E.平推断层

正确答案:A、C、E

答案解析:断层是岩体受力作用断裂后,两侧岩块沿断裂面发生显著相对位移的断裂构造。根据断层两盘相对位移的情况,断层可分为正断层、逆断层和平推断层。

5、水灰比增加而使混凝土强度降低的根本原因是( )。【单选题】

A.水泥水化反应速度加快

B.多余的水分蒸发后形成气孔增多

C.水泥水化反应程度提高

D.水泥石与骨料的粘结力增大

正确答案:B

答案解析:当用同一品种及相同强度等级水泥时,混凝土强度等级主要取决于水灰比。因为水泥水化时所需的结合水,一般只占水泥重量的25%左右,为了获得必要的流动性,保证浇灌质量,常需要较多的水,也就是较大的水灰比。当水泥水化后,多余的水分就残留在混凝土中,形成水泡或蒸发后形成气孔,减少了混凝土抵抗荷载的实际有效断面,在荷载作用下,可能在孔隙周围产生应力集中。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.逆断层

C.平移断层

D.反断层

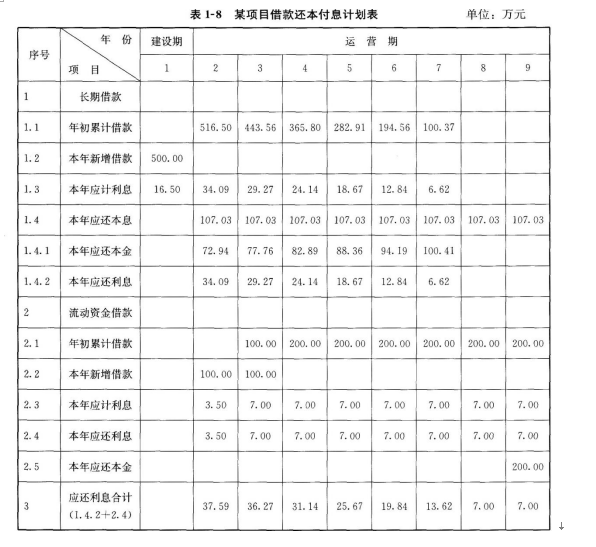

1。项目建设期1年,第2年开始投入生产经营,运营期8年。

2.建设期间一次性投入建设投资额为850万元,全部形成固定资产。固定资产使用年限为8年,到期预计净残值率为40A,按照平均年限法计算折旧。

3.建设期贷款500万元,贷款年利率为6.6%,运营期前6年按照等额本息法偿还。

4.流动资金投入为200万元,在运营期的前2年均匀投入,运营期末全额回收,流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年末支付利息,项目期末一次性偿还本金。

5.运营期第1年生产负荷为60%,第2年达产。

6.运营期内正常年份各年的销售收入为450万元,经营成本为200万元。运营期第1年营业收入和经营成本均按照正常年份的60%计算。

7.企业所得税税率为33%,上述各项费用及收入均为不含增值税价格,不考虑增值税及相关附加税费的影响。

8.该行业基准收益率为10%,基准投资回收期为7年。

9.折现系数取3位小数,其余各项计算保留2位小数。

问题:

1.编制借款还本付息计划表。

2.列式计算运营期各年的总成本费用。

3.编制该项目投资现金流量表及延长表。

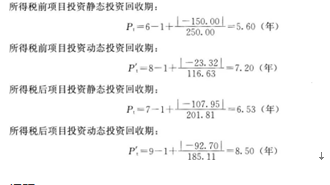

4.计算所得税前和所得税后项目静态、动态投资回收期。

5.计算所得税前和所得税后项目投资财务净现值。

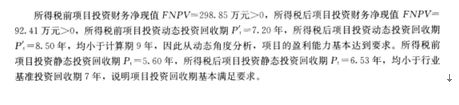

6.从财务评价角度分析该项目的可行性及盈利能力。

长期借款每年应还本息和=(500+16.5)×(A/P,6.6%,6)=107.03(万元)

问题2:

年折旧费=(850+16.5)×(1-4%)÷8=103.98(万元)

第2年总成本费用=120+103.98+37.59=261.57(万元)

第3年总成本费用=200+103.98+36.27=340.25(万元)

第4年总成本费用=200+103.98+31.14=335.12(万元)

第5年总成本费用=200+103.98+25.67=329.65(万元)

第6年总成本费用=200+103.98+19.84=323.82(万元)

第7年总成本费用=200+103.98+13.62=317.60(万元)

第8、9年总成本费用=200+103.98+7.O0=310.98(万元)

问题3:

调整所得税=息税前利润(EBIT)×所得税税率

息税前利润(EBIT)=营业收入-经营成本-折旧费

第2年调整所得税=(270-120-103.98)×33%=15.19(万元)

第3~9年调整所得税=(450-200-103.98)×33%=48.19(万元)

问题4:

问题5:

所得税前项目投资财务净现值:FNPV=298.85(万元)

所得税后项目投资财务净现值:FNPV=92.41(万元)

问题6:

B:交钥匙总承包

C:设计一采购总承包

D:工程项目管理总承包

B、应列明暂定金额总额,不详列项目名称

C、不同专业预留的暂列金额应分别列项

D、没有特殊要求一般不列暂列金额

本题考查的是招标工程量清单的编制。暂列金额由招标人填写其项目名称、计量单位、暂定金额等,若不能详列,也可只列暂定金额总额。不同专业预留的暂列金额应分别列项。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-24

- 2021-02-09

- 2021-02-11

- 2020-10-17

- 2021-02-07

- 2021-03-14

- 2019-11-05

- 2020-03-26

- 2020-09-16

- 2020-10-21

- 2021-04-25

- 2020-02-15

- 2021-08-22

- 2021-02-09

- 2020-07-18

- 2020-03-26

- 2021-04-30

- 2021-04-12

- 2021-05-06

- 2020-10-21

- 2021-08-25

- 2021-03-10

- 2020-07-31

- 2021-03-24

- 2020-10-23

- 2021-03-01

- 2020-04-30

- 2021-06-15

- 2021-03-08

- 2020-10-07