2021年造价工程师《造价管理》章节练习(2021-04-02)

发布时间:2021-04-02

2021年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编为您整理第一章 工程造价管理及其基本制度5道练习题,附答案解析,供您备考练习。

1、下列各项属于甲级工程造价咨询企业的资质标准的有( )。【多选题】

A.已取得乙级工程造价咨询企业资质证书满5年

B.企业出资人中,注册造价工程师人数不低于出资人数的80%

C.取得造价工程师注册证书的人员不少于16人

D.企业近3年工程造价咨询收入累计不低于人民币500万元

E.专职从事工程造价专业工作的人员不少于20人

正确答案:D、E

答案解析:根据《工程造价咨询企业管理办法》规定的甲级工程造价咨询企业资质标准,A项,已取得乙级工程造价咨询企业资质证书应满3年;B项,企业出资人中,注册造价工程师人数应不低于出资人数的60%;C项,取得造价工程师注册证书的人员应不少于10人。

2、建设工程最典型的价格形式是()。【单选题】

A.业主方估算的全部固定资产投资

B.承发包双方共同认可的承发包价格

C.经政府投资主管部门审批的设计概算

D.建设单位编制的工程竣工决算价格

正确答案:B

答案解析:工程承发包价格是工程造价中一种重要的、也是较为典型的价格交易形式,是在建筑市场通过招投标,由需求主体(投资者)和供给主体(承包商)共同认可的价格。

3、根据我国现行的管理规定,注册造价工程师有下列( )情形的,其注册证书失效。【多选题】

A.在两个以上的项目上执业的

B.注册有效期满且未延续注册的

C.不具有完全民事行为能力的

D.在执业过程受贿的

E.允许他人以自己名义从事工程造价业务

正确答案:B、C

答案解析:根据我国现行的管理规定,注册造价工程师有下列情形之一的,其注册证书失效:①已与聘用单位解除劳动合同且未被其他单位聘用的;②注册有效期满且未延续注册的;③死亡或者不具有完全民事行为能力的;④其他导致注册失效的情形。

4、建设工程全寿命期造价是指建设工程的()之和。【单选题】

A.初始建造成本和建成后的日常使用成本

B.建筑安装成本与报废拆除成本

C.土地实用成本与建筑安装成本

D.基本建设投资与更新改造投资

正确答案:A

答案解析:建设工程全寿命期造价是指建设工程初始建造成本和建成后日常使用成本之和,它包括建设前期、建设期、使用期及拆除期各个阶段的成本。

5、全过程造价管理中,前期决策阶段的内容有()。【多选题】

A.概预算编制

B.项目融资方案分析

C.投资估算

D.标段划分

E.项目策划

正确答案:B、C、E

答案解析:全过程造价管理是指覆盖建设工程策划决策及建设实施各个阶段的造价管理。包括:前期决策阶段的项目策划、投资估算、项目经济评价、项目融资方案分析;设计阶段的限额设计、方案比选、概预算编制;招投标阶段的标段划分、发承包模式及合同形式的选择、招标控制价或标底编制;施工阶段的工程计量与结算、工程变更控制、索赔管理;竣工验收阶段的结算与决算等。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

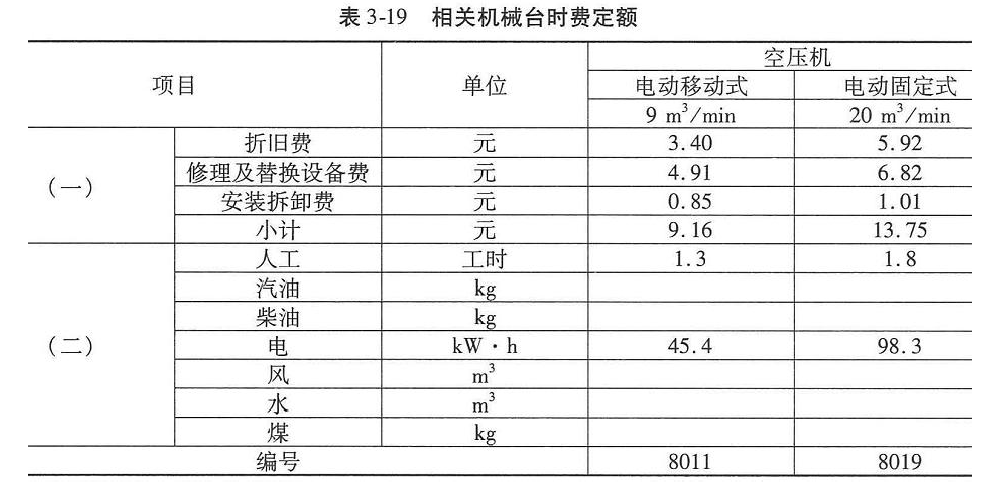

根据某水利工程施工组织设计方案,施工供风系统总容量为38m3/min(电动固定式空压机20 m3/min1 台,电动移动式空压机9 m3/min 2 台)。 已知:高级工11.38 元/工时,中级工9.62 元/工时,初级工6.84 元/工时,施工用电预算单价为0. 90 元/kW. h,空压机出力系数0.75,供风损耗率10%,供风设施摊销费0.004 元/ m3,循环冷却水费0.007 元/ m3。

相关机械台时费定额见表3-19,其中一类费用需要根据《水利工程营业税改增值税计价依据调整办法》以及《水利部办公厅关于调整水利工程计价依据增值税计算标准的通知》进行一定调整。 具体调整办法如下:施工机械台时费定额的折旧费除以1.13 调整系数,修理及替换设备费除以1.09 调整系数,安装拆卸费不变。 施工机械台时费按调整后的施工机械台时费定额和不含增值税进项税额的基础价格计算。

二、问题

1.计算两种空压机的台时费。

2.计算该工程施工用风预算价格。

施工用风价格=空压机组时费÷(空压机额定容量之和×60 min × K) ÷ (1-供风损耗率)+单位循环冷却水费+ 供风设施维修摊销费

式中, K 为能量利用系数。

所有计算结果保留两位小数。

按题中所述的台时费调整办法调整,见表3-20。

电动移动式空压机(9m3/min)台时费:

8.36+ 1.3×9.62+45.4×O.90 = 61.73 (元/h)

电动固定式空压机(20 m3/min)台时费:

12.51 + 1.8×9.62+98.3×O.90 = 118.30(元/h)

问题2: 计算该工程施工用风预算价格。

施工用风价格=空压机组时费÷(空压机额定容量之和×60 min × K) ÷ (1-供风损耗率)+单位循

环冷却水费+ 供风设施维修摊销费

供风系统组时费:

61.73×2+ 118.3 = 241.76(元/h)

施工用风价格=241.76÷( 38×60×O.75)÷(1-10%) +0.004+0.007 =0.17 (元/ m3)

B:发包人应在批准该申请的14天内,向承包人支付不少于120万元的进度款

C:发包人应在收到该申请的14天内,向承包人支付不少于120万元的进度款

D:发包人应在批准该申请的15天内,向承包人支付不少于180万元的进度款

B.社会评价和风险分析

C.主要原材料供应方案

D.资金筹措方案设想

E.项目进度安排

该项目建设投资加建设期利息中的85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,预计净残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本为1800万元。

问题:

(1)编制项目借款还本付息计划表,列式计算固定资产年折旧额及无形资产摊销额。

(2)计算期末固定资产余值。

(3)计算第3年、第8年的总成本费用。

(4)项目的建设投资、产品价格和年经营成本在初始值的基础上分别变动±5%、±10%、±15%时对应的财务净现值的计算结果见表1-9。根据该表的数据列式计算各因素的敏感度系数,并对3个因素的敏感性进行排序。

(5)根据表1-9中的数据绘制单因素敏感性分析图。

(2)根据项目运营期、固定资产使用年限,计算期末固定资产余值。

(3)根据总成本费用=经营成本+折旧+摊销+利息支出,计算总成本费用,特别注意根据背景资料,第8年已没有无形资产摊销费。

(4)利用敏感度系数公式:

式中:△F/F——不确定因素F的变化率;

△A/A——不确定因素F发生△F变化时,评价指标A的相应变化率。

计算各因素的敏感度系数,并根据敏感度系数绝对值由大到小排序,表示因素对项目的敏感性是由强到弱排序。

(5)绘制敏感性分析图。

[解析]

问题(1):

编制项目借款还本付息计划表,见表1-10。

固定资产年折旧额=[(2800+24)× 85%×(1-5%)]÷10=228.038(万元)

无形资产摊销额=(2800+24)×15%÷5=84.72(万元)

问题(2):

计算期末固定资产余值:

期末固定资产余值=228.038 ×(10-8)+2824 ×85%×5%=576.096(万元)

问题(3):

计算第3年、第8年的总成本费用:

第3年的总成本费用=1500+228.038+84.72+49.44=1862.198(万元)

第8年的总成本费用=1800+228.038=2028.038(万元)

问题(4):

计算各因素敏感度系数:

敏感性排序为:产品价格、年经营成本、建设投资。

问题(5):

绘制单因素敏感性分析图。

根据表1-9绘制的单因素敏感性分析图,见图1-5,并可以确定各因素的临界点。

根据表1-9,计算出单因素变动情况下的财务净现值的变动率,见表1-11。根据表1-11也可绘出单因素敏感性分析图,见图1-6。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-30

- 2019-11-28

- 2021-04-13

- 2020-03-25

- 2020-05-22

- 2021-07-25

- 2020-11-29

- 2021-06-28

- 2020-06-17

- 2021-03-14

- 2021-07-03

- 2020-01-19

- 2020-09-05

- 2020-06-19

- 2020-06-08

- 2020-09-07

- 2020-05-30

- 2020-01-10

- 2019-11-16

- 2020-09-09

- 2020-03-15

- 2020-08-26

- 2021-04-04

- 2019-12-07

- 2021-01-24

- 2021-01-05

- 2021-05-17

- 2020-03-16

- 2020-07-26

- 2020-06-23