为什么说福建注册会计师是高薪职业?

发布时间:2019-07-07

为什么说注册会计师是高薪职业?很多人不理解这是为什么?注册会计师,是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员,英文全称为certified public Accountant .简称为CPA,注册会计师考试科目为《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《战略与风险管理》。

在国际上说会计师一般是说注册会计师,如加拿大CGA,美国的AICPA,澳大利亚的澳洲会计师公会,英国特许公认会ACCA,而不是中国的中级职称概念的会计师。截止2014年底,中国累计有19.3万人取得了全科证书,2018年度,初级资格考试于2018年5月12日进行。

注册会计师在每年的考试上通过率只在10%-20%之间,通过率极低,堪比高考,应该说比高考还难。现在经济水平的提高,科技的发展,这个社会对新型人才的需求量越来越大,对注册会计师的需求量特别的大,这个缺口怎么来弥补,很多企业都是通过提高薪酬来招聘这一块的人才,物以稀为贵,面对注册会计师的这职业在这个经济发展迅速的中国可谓是非常稀缺的。

中国16亿人口,而注册会计师的人数和这个庞大的数比起来,就是屈指可数。因为稀少,所以福利待遇好,特别多的人想从事这一职业,但是很多人有因为职业资格证书难考。所以选择了放弃。很多人是没有找到学习的方法,在盲目的选择学习方式,在这个物欲横流的社会,很多人很难静下心来学习,更不说考注册会计师了,这一项考试比高还难。

注册会计师难考是众所周知的,6+1的模式让很多学子望而却步,通过率又极低,想想就想放弃,人生没有后悔药,想努力就必须去行动。有句话话是这样说的,优秀的人天生就有好习惯,其实没有什么好习惯,都要考自己的努力,自己的自律特别重要。

自己不去努力怎能见到未来的辉煌,愿你我都在为自己的梦想而努力。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

一律按照粮食白酒的税率征税的情形有( )。 A.凡白酒所用原料无法确定的 B.以外购的不同品种白酒勾兑的白酒 C.以白酒或酒精为酒基,凡酒基所用原料无法确定的配置酒、泡制酒 D.对用薯类和粮食以外的其他原料混合生产的白酒

甲、乙和丙公司均为增值税一般纳税人,增值税税率为17%。与销售有关的业务如下:

(1)甲公司于2010年1月1日向乙公司销售一套W设备,合同规定采用分期收款方式销售该设备,合同总价款为36 000万元(含安装费),该价款分3年于每年年末等额收取。W设备现销总价格为30 000万元(含安装费)。当日商品已发出,产品成本为21 000万元。各年年末甲公司如期收到乙公司支付的货款,并开出增值税专用发票。假定税法规定,以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现。其中,(P/A,9%,3)=2.5313,(P/A,10%,3)=2.4869。

(2)2010年1月1日,甲公司董事会批准了管理层提出的客户忠诚度计划。该客户忠诚度计划为:凡是办理积分卡的客户在甲公司消费一定金额时,甲公司向其授予奖励积分,客户可以使用奖励积分(每一奖励积分的公允价值为0.01元)购买甲公司经营的任何一种商品;奖励积分自授予之日起2年内有效,过期作废。假设积分销售和使用积分的商品毛利率均为20%。

①2010年度,甲公司销售各类商品共计1 000万元(不包括客户使用奖励积分购买的商品),授予客户奖励积分共计1 000万分。

②2010年度客户使用奖励积分共计600万分。2010年末,甲公司估计2010年度授予的奖励积分将有80%在2年内使用。

(3)2010年10月6日甲公司与乙公司签订委托代销合同,委托乙公司代销A商品1 000件。协议价为每件(不含增值税)0.05万元,每件成本为0.03万元,代销合同规定,乙公司按0.05万元的价格销售给顾客,甲公司按售价的5%向乙公司支付手续费,每季末结算。2010 年10月7日发出A商品。2010年12月31日收到乙公司开来的代销清单,注明已销售代销A商品800件,甲公司给乙公司开具增值税专用发票,未收到货款。

(4)2010年11月6日甲公司与丙公司签订委托代销合同,委托丙公司代销B商品200件。协议价为每件(不含增值税)5万元,每件成本为3万元,代销合同规定,丙公司未销售的B商品不得退回给甲公司。2010 年11月20日发出B商品,甲公司给丙公司开具增值税发票。2010年12月丙公司实际对外销售60件B商品。2010年12月31日甲公司收到丙公司开来的代销清单,注明已销售代销B商品的60件。

要求:根据上述资料,不考虑其他因素,回答下列问题。

<1>、2010年甲公司应确认的收入为( )。

A.32 040万元

B.32 030万元

C.32 037.5万元

D.31 030万元

【正确答案】:C

【答案解析】:资料一,2010年1月1日应确认的收入为30 000万元;资料二,2010年度授予奖励积分的公允价值=1 000×0.01=10(万元),甲公司销售各类商品应确认的收入=1 000-10=990(万元),2010年度客户使用奖励积分应确认的收入=10×[600/(1 000×80%)]=7.5(万元);资料三,甲公司委托乙公司代销业务应确认的收入=800×0.05=40(万元);资料四,甲公司2010年应确认的收入=200×5=1 000(万元)。甲公司2010年度应确认的收入总额=30 000+990+7.5+40+1 000=32 037.5(万元)

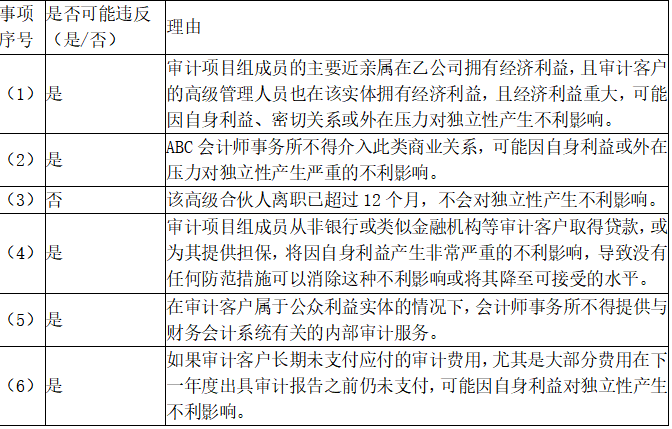

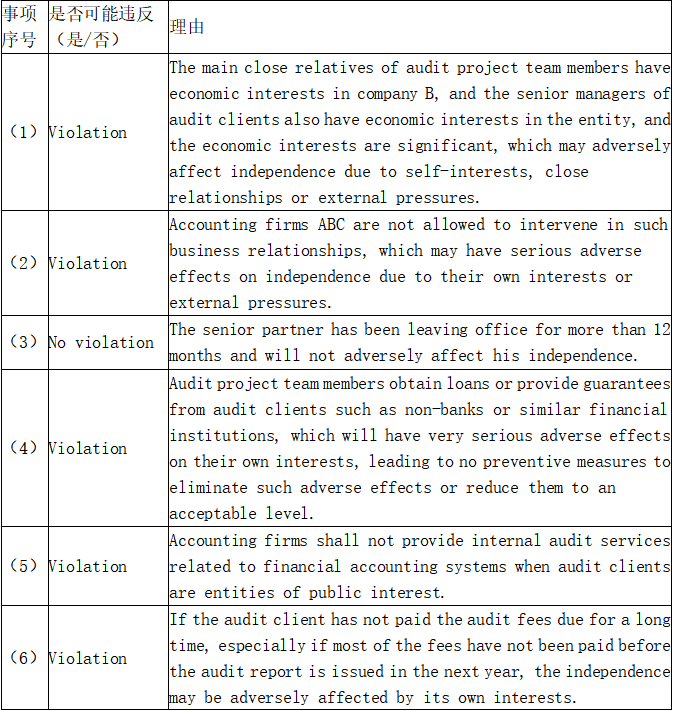

(1)A注册会计师的妻子拥有乙公司1000股股票,承接审计业务后得知甲公司的财务经理也在乙公司拥有股票,且金额重大。

(2)2018年初,ABC会计师事务所与甲公司达成了合作协议,甲公司答应尽量为ABC会计师事务所向潜在客户宣传其为自身提供的审计、公司财务顾问等专业服务。

(3)B注册会计师原为ABC会计师事务所的高级合伙人,于2016年10月从事务所退休。2018年3月应甲公司之邀,担任财务部总监。

(4)ABC会计师事务所的审计项目组成员C注册会计师从某商业银行获取200万房贷,甲公司为其提供担保。

(5)甲公司聘请XYZ会计师事务所提供与财务会计系统相关的内部审计服务。

(6)甲公司由于财务困难,应付ABC会计师事务所2017年度审计费用200万元一直未支付。经双方协商,ABC会计师事务所同意甲公司延期至2019年7月份支付。在此期间,甲公司按银行同期贷款利率支付资金占用费。

要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

某具有进出口经营权的摩托车生产企业,2010年11月份生产经营情况如下:

(1)当月自某生产性小规模纳税人处购入生产材料一批,取得代开的增值税专用发票,注明材料金额48万元。

(2)外购摩托车备件,支付价款480万元、增值税81.6万元,取得增值税专用发票;支付运输费用48万元,取得运输单位开具的普通发票。

(3)一般贸易出口方式向国外销售摩托车800辆,折合人民币400万元;在国内销售摩托车300辆,取得不含税销售额150万元。

(4)免税进口材料一批,组成计税价格500万元,加工完工出口,取得收入700万元。

(5)因管理不善发生意外事故,从生产性小规模纳税人处购入的生产材料损失金额22.79万元(其中含运费金额2.79万元),本月取得保险公司给予的赔偿金额12万元。

(6)11月初尚有未抵扣的留抵税额50万元。

(注:增值税税率17%、退税率13%,假设出口相关税额均已得审批)

要求:根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数。

(1)计算该企业11月不得免征和抵扣税额。

(2)计算该企业11月份准予抵扣的进项税额。

(3)计算该企业11月份应缴纳的增值税。

(4)计算该企业11月份应退的增值税。

【正确答案】:(1)一般贸易出口方式中不得免征和抵扣税额=400×(17%-13%)=16(万元)

进料加工业务中不得免征和抵扣税额=700×(17%-13%)-500×(17%-13%)=8(万元)

该企业11月不得免征和抵扣税额=16+8=24(万元) …… (2分)

(2)11月份准予抵扣的进项税额=48×3%+81.6+48×7%-(22.79-2.79)×3%-2.79÷(1-7%)×7%-24+50=111.59(万元) ……(1分)

(3)当月应缴纳增值税=150×17%-111.59=-86.09(万元) …… (1分)

(4)当月应退增值税:

当月免抵退税额=400×13%+(700-500)×13%=78(万元);当月免抵退税额78万元<未抵扣完的进项税额86.09万元,当月应退增值税=78万元,免抵税额为0万元。…… (1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-21

- 2020-01-15

- 2021-03-11

- 2020-03-14

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-10-09

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2019-01-13

- 2020-01-15

- 2021-06-20

- 2020-01-17

- 2019-09-22

- 2020-01-15

- 2019-05-01

- 2019-06-29

- 2019-05-18

- 2020-01-16

- 2019-07-07

- 2020-01-17

- 2021-04-24

- 2020-01-18

- 2019-06-05

- 2019-07-07

- 2020-01-18

- 2019-05-08

- 2020-01-15