新疆注册会计考完后需要继续教育吗?

发布时间:2020-01-16

新疆很多考生包括老考生都不太清楚注会证书拿到后是否需要继续教育的问题。尤其是小白考生,今年备考的宝宝尤其注意,先了解下注会证书拿到后需要注意的问题,关系到证书的问题大家一定不要忽视哦

首先注册会计师每一年要继续教育。

高、中级会计人员继续教育的时间每年累计不少于68小时,其中接受培训时间每年累计不少于30小时;初级会计人员继续教育的时间每年累计不少于72小时,其中接受培训时间每年累计不少于35小时。这是继续教育的时长大家了解一下。

培训时间的计算以实际教学时间为准,当年接受多次培训的,可累计计算,但不能跨年度计算。 财政部当年指定会计人员必须完成的培训内容,不论会计人员当年的继续教育时间是否已经达到要求,均需接受培训。

如果出现以下情况其继续教育需要时间可以顺延至下一年度一并完成:

年度内在境外工作超过6个月的;生育;年度内病假超过6个月的;年度内因出差、学习、挂职锻炼等而离开单位所在地超过6个月的;其他情况。下面分点解释下:

1、注册会计师后续教育每两年为一个考核周期,即从起始年度的1月1日起至次年的12月31日止。在每个考核周期内接受的后续教育时间累计不得少于80个学时,且任何一年均不得少于30个学时。

2、由于各地区注册会计师后续教育政策可能不同,有问题可以咨询当地注协地点哦。

3、注册会计师后续教育可以通过互联网自行上网学习,由系统自动记录学习时间,学习完规定时间、内容后进入考试系统,考试合格后,由当地注册会计师协会确认课时。

继续教育学分计量标准顺便扩展下:

(一)参加全国会计专业技术资格考试等会计相关考试,每通过一科考试或被录取的,折算为90学分;

(二)参加会计类专业会议,每天折算为10学分;

(三)参加国家教育行政主管部门承认的中专以上会计类专业学历(学位)教育,通过当年度一门学习课程考试或考核的,折算为90学分;

(四)独立承担继续教育管理部门或行业组织(团体)的会计类研究课题,课题结项的,每项研究课题折算为90学分;与他人合作完成的,每项研究课题的课题主持人折算为90学分,其他参与人每人折算为60学分;

(五)独立在有国内统一刊号(CN)的经济、管理类报刊上发表会计类论文的,其每篇论文折算为30学分;与他人合作发表的,每篇论文的第一作者折算为30学分,其他作者每人折算为10学分;

(六)独立公开出版会计类书籍的,每本会计类书籍折算为90学分;与他人合作出版的,每本会计类书籍的第一作者折算为90学分,其他作者每人折算为60学分;

(七)参加其他形式的继续教育,学分计量标准由各省、自治区、直辖市、计划单列市财政厅(局)(以下称省级财政部门)、新疆生产建设兵团财政局会同本地区人力资源社会保障部门、中央主管单位制定。

关于以上的继续教育问题大家都了解清楚了吗?建议大家都提前了解下避免后期出现问题哦。更多关注注会考试的资讯请关注51题库考试学习网哦

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

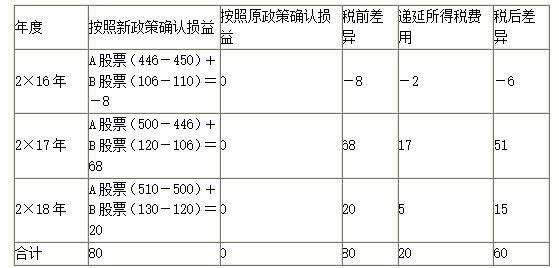

甲公司2×16年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,假定不考虑相关税费。按照原《小企业会计准则》确认为“短期投资”并采用成本法对该股票进行初始和后续计量。按照《企业会计准则》的规定,对其以交易为目的购入的股票由原成本法改为公允价值计量,且其变动计入当期损益。

假设甲公司适用的所得税税率为25%,公司按净利润的10%提取法定盈余公积,按净利润的5%提取任意盈余公积。2×18年公司发行在外普通股加权平均数为4500万股。A、B股票有关成本及公允价值,资料见下表:

A、B股票有关成本及公允价值 单位:万元

要求:根据上述资料,编制会计处理。

①计算累积影响数

注:会计政策变更的累积影响数,是指按照变更后的会计政策对以前各期追溯计算的列报(即列报期为2×19年年末)前期(即2×18年年末)最早期(2×17年年末,也就是2×18年初)初留存收益应有金额与现有金额之间的差额。所以会计政策变更的累积影响数是45(51-6)万元。

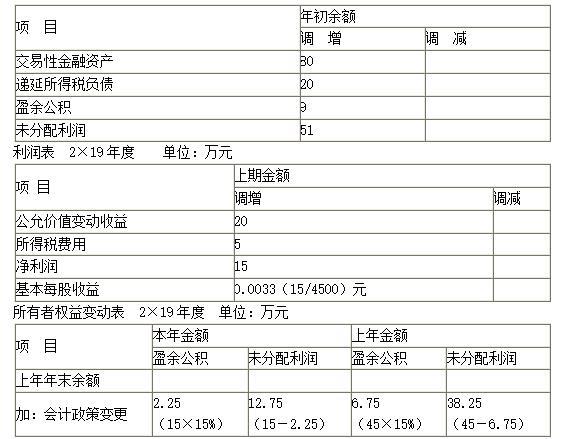

②编制有关项目的调整分录

借:交易性金融资产——公允价值变动 80

贷:利润分配——未分配利润 60

递延所得税负债 20

借:利润分配——未分配利润 (60×15%)9

贷:盈余公积 9

③财务报表调整和重述

资产负债表

2×19年12月31日 单位:万元

④附注说明

本公司2×19年按照会计准则规定,对该类金融资产计量由成本法改为以公允价值计量。此项会计政策变更采用追溯调整法,2×19年比较财务报表已重新表述。2×18年期初运用新会计政策追溯计算的会计政策变更累积影响数为45(51-6)万元。调增2×18年的期初留存收益45万元,其中,调增未分配利润38.25万元,调增盈余公积6.75万元。会计政策变更对2×18年度财务报表本年金额的影响为调增未分配利润12.75万元,调增盈余公积2.25万元,调增净利润15万元。

在确定控制测试的性质时,A注册会计师正确的做法有( )。

A.当拟实施的进一步审计程序以控制测试为主时,应当获取有关控制运行有效性的更高的保证水平

B.根据特定控制的性质选择所需实施审计程序的类型

C.询问本身不足以测试控制运行的有效性,应当与其他审计程序结合使用

D.考虑测试与认定直接相关和间接相关的控制

教材P343-344

B.200

C.350

D.150

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2021-05-29

- 2020-01-18

- 2019-01-17

- 2020-01-16

- 2019-12-06

- 2020-01-16

- 2020-01-16

- 2020-01-18

- 2018-04-22

- 2020-01-15

- 2020-01-17

- 2020-01-17

- 2020-01-15

- 2019-09-22

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2021-07-21

- 2019-01-09

- 2019-07-07

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-18

- 2020-01-18

- 2020-01-18

- 2019-07-07

- 2020-03-07

- 2020-01-18