财会行业证书都需要继续教育?注会考试需要吗?

发布时间:2021-10-11

都知道初、中、高以及从事财会工作的人员,每年都是需要进行继续教育的,那么注册会计师考试是否需要考生每年完成继续教育呢?关于这个问题,51题库考试学习网为大家分享一下相关资讯,感兴趣的考生们都是可以来了解的,话不多说,一起来看看吧!

根据规定,注册会计师每一年要继续教育,非执业会员每一公历年度(1月1日起至12月31日止)的继续教育累计不少于40学时 依据中国注册会计师继续教育制度,注册会计师继续教育每两年为一个考核周期,在每个考核周期内接受的继续教育不得少于80个学时,且任何一年均不得少于30个学时 由此,注册会计师也得年年接受继续教育,且管理更为严格。

高、中级会计人员继续教育的时间每年累计不少于68小时,其中接受培训时间每年累计不少于30小时;初级会计人员继续教育的时间每年累计不少于72小时,其中接受培训时间每年累计不少于35小时。

培训时间的计算以实际教学时间为准,当年接受多次培训的,可累计计算,但不能跨年度计算。 财政部当年指定会计人员必须完成的培训内容,不论会计人员当年的继续教育时间是否已经达到要求,均需接受培训。

有下列情况之一的会计人员,其继续教育时间可以顺延至下一年度一并完成:

年度内在境外工作超过6个月的;生育;年度内病假超过6个月的;年度内因出差、学习、挂职锻炼等而离开单位所在地超过6个月的;其他情况。

综上所述,注册会计师考试通过后,每年都是需要继续教育的,并且注册会计师考试通过后可进入会计师事务所,有两年独立审计工作经验后方可申报转为执业注册会计师;

如选择不进入事务所,可先加入会计师协会,成为非执业会员,非执业会员入会后要参加继续教育,才能使资格永久保留,否则,证书5年后作废。

以上就是关于注册会计师考试后是否还需要继续教育等相关资讯,希望各位考生能够仔细阅读!2021年的注会考试已经全部结束了,成绩预计是在11月中下旬可以查询,最新资讯可以继续关注51题库考试学习网!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.合同的变更,只存在双方通过合意变更合同的情形

C.当事人对合同变更的内容约定不明确的,推定为未变更

D.合同的变更包括合同内容的变更和合同主体的变更

B.收购方取得股权的计税基础应以公允价值为基础确定

C.被收购企业的相关所得税事项原则上保持不变

D.收购方取得股权的计税基础应以账面价值为基础确定

汇兑的退汇是指汇款人申请退回汇款的行为,下列情形不能办理退汇( )。

A.汇款尚未汇出汇出银行

B.汇款已汇出汇出银行

C.在汇入银行开立存款账户的收款人与汇款人不能达成一致退汇的意见

D.对在汇入银行未开立存款账户的收款人,经汇入银行核实汇款已经支付

【正确答案】:ACD

【答案解析】:本题考核汇兑的退汇。是指汇款人对汇出银行已经汇出的款项申请退回汇款的行为。A项属于可以办理汇兑撤销的情形。

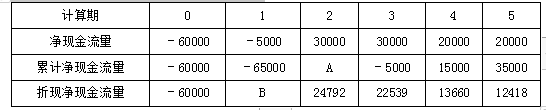

(1)甲方案的有关资料如下:金额单位:元

(2)乙方案的项目寿命期为8年,内含报酬率为8%。

(3)丙方案的项目寿命期为10年,净现值为16000元。

已知:(P/F,10%,1)=0.9091

(P/F,10%,2)=0.8264

(P/A,10%,5)=3.7908

(P/A,10%,10)=6.1446

(P/F,10%,5)=0.6209

要求:

(1)回答甲方案的下列问题:

①静态回收期;②A和B的数值;③动态回收期;④净现值。

(2)评价甲、乙、丙方案是否可行。

(3)按等额年金法选出最优方案。

(4)按照共同年限法确定最优方案。

②A=-65000+30000=-35000(元)

B=-5000×(P/F,10%,1)=-5000×0.9091=-4545.5(元)

③动态回收期=4+3554.5/12418=4.29(年)

④净现值=-60000-4545.5+24792+22539+13660+12418=8863.5(元)

(2)对于甲方案和丙方案,由于净现值大于0,所以可行;

对于乙方案,由于项目的资本成本10%大于内含报酬率8%,所以不可行。

(3)甲方案净现值的等额年金=8863.5/(P/A,10%,5)=8863.5/3.7908=2338.16(元)

丙方案净现值的等额年金=16000/(P/A,10%,10)=16000/6.1446=2603.91(元)

由此可知,丙方案最优。

(4)计算期的最小公倍数为10,甲方案需要重置一次。

甲方案调整后的净现值=8863.5+8863.5×(P/F,10%,5)=8863.5+8863.5×0.6209=14366.85(元)

丙方案的净现值16000元不需要调整,由此可知,丙方案最优。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-07

- 2019-07-10

- 2020-09-13

- 2018-08-03

- 2020-08-19

- 2020-01-16

- 2019-12-01

- 2021-08-20

- 2019-09-18

- 2019-07-06

- 2020-09-13

- 2020-01-16

- 2021-09-01

- 2020-01-16

- 2019-01-07

- 2021-08-08

- 2020-09-22

- 2019-09-18

- 2019-07-10

- 2021-08-11

- 2021-07-01

- 2019-07-06

- 2021-08-11

- 2020-09-16

- 2020-01-16

- 2020-09-13

- 2021-08-01

- 2019-07-07

- 2020-08-19

- 2020-06-26