2020年注册会计师考试报名条件是什么?可以免试吗?

发布时间:2020-03-13

最近不少的小伙伴在问:2020年注册会计师考试的报名条件是什么?什么情况下可以免试?报名时间是什么时候?如果你们也想知道的话,那就赶紧来51题库考试学习网看看吧!

一、2020年注册会计师考试的报名条件是什么?

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试的专业阶段考试:

1.有完全民事行为能力的;

2.有高等专科以上学校毕业学历,或者有会计或相关专业中级以上技术职称的。

(二)同时满足下列条件的中国公民,可以申请参加注册会计师全国统一考试的综合阶段考试:

1.有完全民事行为能力的;

2.已获得注册会计师全国统一考试专业阶段考试合格证的。

(三)有下列情况之一的人员,不可以报名参加注册会计师全国统一考试:

1.因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不到5年者;

2.之前年度参加注册会计师全国统一考试,因为违规而受到禁考处理期限未满者。

二、注册会计师能免试吗?

1、具有高级会计师职称、高级审计师职称、高级经济师职称以及高级统计师职称的,或者是具有经济学、管理学和统计学相关学科的副教授及副研究员以上的高级技术职称人员,可以申请免试注册会计师全国统一考试的专业阶段考试中,1个专长科目的考试。

2、中国注册会计师协会将会按照互惠原则,与境外的会计职业组织达成相互豁免部分考试科目的协议,符合相应豁免条件的报考人员,可以申请免试部分科目的考试。免试科目的成绩都是长期有效的,不可提出变更科目。

三、2020年注册会计师考试报名是在什么时候?

根据中注协的相关公告公布,2020年注册会计师全国统一考试的报名时间是在2020年的4月1-3日以及7-30日。

移动端注会报名入口:扫描报名简章/网上报名系统首页的二维码,或者是通过中注协的官方微信公众号进行报名。

电脑端注会报名入口:访问“注册会计师全国统一考试网上报名系统”,进行2020年注会报名事宜。

在这里,51题库考试学习网建议各位老考生们,选择移动端进行报名,以提高自己的效率。鉴于首次报名人员(新考生)需要输入的信息较多,为了防止大家输入错误,影响自己的报名进度,51题库考试学习网建议各位新考生,选择网报系统的桌面端进行报名。

好了,相信看完上面的内容之后,各位小伙伴对于2020年注册会计师考试的报名条件以及免试条件都了解清楚了吧,如果还有其他的疑问,欢迎来51题库考试学习网咨询哦。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.资产负债率为1/4

C.产权比率为3

D.资产负债率为75%

出口货物增值税退税率是出口货物的实际增值税征税额与退税计税依据的比例。( )

A.正确

B.错误

解析:出口货物的退税率,是出口货物的实际退税额与退税计税依据的比率。

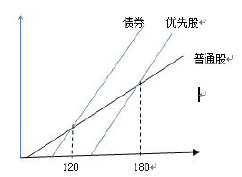

B.当预期的息税前利润为150 万元时,甲公司应当选择发行普通股

C.当预期的息税前利润为180 万元时,甲公司可以选择发行普通股或发行优先股

D.当预期的息税前利润为200 万元时,甲公司应当选择发行长期债券

通股筹资的每股收益最大;当预计息税前利润大于120 时发行长期债券筹资的每股收益最大。

B.总体审计策略和具体审计计划相互联系,同时进行制定

C.注册会计师不应当根据具体审计计划调整总体审计策略

D.注册会计师在全部计划审计工作完成后,才开始实施审计程序

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2020-01-16

- 2020-12-30

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2019-03-23

- 2020-01-01

- 2020-02-05

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2020-01-17

- 2020-01-29

- 2020-03-20

- 2020-04-20

- 2020-01-16

- 2020-01-17

- 2020-01-17

- 2020-01-16

- 2021-04-22

- 2020-01-18

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2020-03-15