好消息:英语四六级成绩公布,接下来你还可以考注会!

发布时间:2020-02-15

四六级成绩已经公布,各位都已经查到成绩了吗?首先51题库考试学习网学霸君在这里祝贺通过考试,成功上岸的同学们,大学时光十分宝贵,大家莫要因为顺利通关而放飞自我,不如趁着时间充裕多考几个证书,比如注册会计师证书。接下来51题库考试学习网就为大家介绍一下注会。

首先让我们一起来了解一下注册会计师的含金量

注册会计师是国内会计顶级证书之一、中国唯一官方认可的注册会计师资质,唯一拥有签字权的执业资质。注册会计师人才供不应求,各地区为引进和保留注册会计师推出了一系列福利政策。

看完这些福利政策是不是十分心动,接下来学霸君带你一起了解注册会计师考试科目以及报名条件。

注册会计师考试科目:

注册会计师考试采取“非常6+1”模式,即6门专业阶段科目加一门综合阶段科目。

专业阶段包括《会计》、《审计》、《税法》、《经济法》、《财务成本管理》、《公司战略与风险管理》。

专业阶段考试报名人员可以同时报考6个科目,也可以选择报考部分科目。专业阶段考试的单科考试合格成绩5年内有效。对在连续5个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注册会计师全国统一考试专业阶段考试合格证。

综合阶段包括《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》。

对取得综合阶段考试科目合格成绩的考生,颁发注册会计师全国统一考试全科合格证。

注册会计师报名条件:

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1.具有完全民事行为能力;

2.具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1.具有完全民事行为能力;

2.已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1.因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

2.以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者。

3.已经取得全科合格者。

51题库考试学习网学霸君猜测大家看完这些会有一个问题:“我满足注册会计师报名条件吗?”注册会计师考试需要具有高等专科以上学校毕业学历,或者具有会计相关专业中级以上技术职称才可以报名,也就是在校大学生是不能报名的。

如果你是应届毕业生,那刚刚好可以报名今年的注册会计师考试。其他同学虽然不可以参加今年的考试,但是可以提前备考!在校期间时间充裕,这是你们的一大优势,合理利用好空闲时间,提前将注册会计师教材先学习一遍,来年报名时就可以多报几科,争取全部通过。

以上就是51题库考试学习网给大家带来的内容,想知道更多详情请关注51题库考试学习网。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.A注册会计师不能实现相关审计准则规定的目标的情形

C.A注册会计师识别出的信息与针对重大事项得出的最终结论不一致的情形

D.A注册会计师取得的已被取代的财务报表草稿

1999年1月,甲、乙、丙、丁四人决定投资设立一合伙企业,并签订了书面合伙协议。合伙协议的部分内容如下:

(1)甲以货币出资10万元,乙以机器设备折价出资8万元,经其他三人同意,丙以劳务折价出资6万元,丁以货币出资4万元;

(2)甲、乙、丙、丁按2:2:1:1的比例分配利润和承担风险;

(3)由甲执行合伙企业事务,对外代表合伙企业,其他三人均不再执行合伙企业事务,但签订购销合同及代销合同应经其他合伙人同意。合伙协议中未约定合伙企业的经营期限。

合伙企业在存续期间,发生下列事实:

(1)合伙人甲为了改善企业经营管理,于1999年4月独自决定聘任合伙人以外的A担任该合伙企业的经营管理人员;并以合伙企业名义为B公司提供担保。

(2)1999年5月,甲擅自以合伙企业的名义与善意第三人C公司签订了代销合同,乙合伙人获知后,认为该合同不符合合伙企业利益,经与丙、丁商议后,即向C公司表示对该合同不予承认,因为甲合伙人无单独与第三人签订代销合同的权力。

(3)2000年1月,合伙人丁提出退伙,其退伙并不给合伙企业造成任何不利影响。2000年3月,合伙人丁撤资退伙。于是,合伙企业又接纳戊新入伙,戊出资4万元。2000年5月,合伙企业的债权人C公司就合伙人丁退伙前发生的债务24万元要求合伙企业的现合伙人甲、乙、丙、戊及退伙人丁、经营管理人员A共同承担连带清偿责任。甲表示只按照合伙协议约定的比例清偿相应数额。丙则表示自己是以劳务出资的,只领取固定的工资收入,不负责偿还企业债务。丁以自己已经退伙为由,拒绝承担清偿责任。戊以自己新入伙为由,拒绝对其入伙前的债务承担清偿责任。A则表示自己只是合伙企业的经营管理人员,不对合伙企业债务承担责任。

(4)2001年4月,合伙人乙在与D公司的买卖合同中,无法清偿D公司的到期债务8万元。D公司于2001年6月向人民法院提起诉讼,人民法院判决D公司胜诉。D公司于2001年8月向人民法院申请强制执行合伙人乙在合伙企业中全部财产份额。

要求:根据以上事实,回答下列问题:

(1)甲聘任A担任合伙企业的经营管理人员及为B公司提供担保的行为是否合法?并说明理由。

(2)甲以合伙企业名义与C公司所签的代销合同是否有效?并说明理由。

(3)甲拒绝承担连带责任的主张是否成立?并说明理由。

(4)丙拒绝承担连带责任的主张是否成立?并说明理由。

(5)丁的主张是否成立?并说明理由。如果丁向C公司偿还了24万元的债务,丁可以向哪些当事人追偿?追偿的数额是多少?

(6)戊的主张是否成立?并说明理由。

(7)经营管理人员A拒绝承担连带责任的主张是否成立?并说明理由。

(8)合伙人乙被人民法院强制执行其在合伙企业中的全部财产份额后,合伙企业决定对乙进行除名,合伙企业的做法是否符合法律规定?并说明理由。

(9)合伙人丁的退伙属于何种情况?其退伙应符合哪些条件?

(1)甲聘任A担任合伙企业的经营管理人员及为B公司提供担保的行为不符合规定。根据《合伙企业法》的规定,合伙企业委托一名或数名合伙人执行合伙企业事务时,“以合伙企业名义为他人提供担保”、“聘任合伙人以外的人担任合伙企业的经营管理人员”时,必须经全体合伙人一致同意。

(2)甲以合伙企业名义与C公司所签的代销合同有效。根据《合伙企业法》的规定,合伙企业对合伙人执行合伙企业事务以及对外代表合伙企业权利的限制,不得对抗不知情的善意第三人。在本题中,尽管合伙人甲超越了合伙企业的内部限制,但C公司为善意第三人,因此甲以合伙企业名义与C公司签订的代销合同有效。

(3)甲的主张不能成立。根据《合伙企业法》的规定,合伙人之间的分担比例对债权人没有约束力,债权人可以根据自己的清偿利益,请求全体合伙人中的一人或者数人承担全部清偿责任,也可以按照自己确定的比例向各合伙人分别追索。

(4)丙的主张不能成立。根据《合伙企业法》的规定,合伙人应当是依法承担无限责任者,合伙企业不允许有承担有限责任的合伙人。因此,以劳务出资成为合伙人的丙,应承担合伙人的法律责任。

(5)丁的主张不成立。根据《合伙企业法》的规定,退伙人对其退伙前已发生的合伙企业债务,与其他合伙人承担连带责任。如果丁向C公司偿还了24万元的债务,丁可以向合伙人甲、乙、丙、戊进行追偿,追偿的数额为24万元。

【解析】退伙人丁(对外)对其退伙前已发生的合伙企业债务承担连带责任,但在合伙企业(内部)对合伙企业债务不承担清偿责任。

(6)戊的主张不成立。根据《合伙企业法》的规定,入伙的新合伙人对入伙前合伙企业的债务承担连带责任。

(7)A的主张成立。根据《合伙企业法》的规定,A不属于合伙人,因此无需对合伙企业债务承担连带责任。

(8)合伙企业的做法不符合法律规定。根据《合伙企业法》的规定,合伙人被人民法院强制执行其在合伙企业中的全部财产份额的,属于当然退伙,当然退伙以法定事由实际发生之日为退伙生效日。

(9)合伙人丁属于通知退伙。根据《合伙企业法》的规定,合伙人通知退伙应满足以下条件:①合伙协议未约定合伙企业的经营期限;②合伙人退伙不会给合伙企业事务执行造成不利影响;③应当提前30日通知其他合伙人。

B.600

C.160

D.702

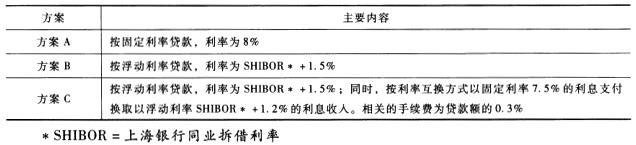

甲公司是一家国内轿车生产企业。为提升其所生产轿车的市场占有率,甲公司管理层计划用5年时间研发新性能引擎,计划需要投入的研发资金为6000万元人民币。甲公司财务部根据研发资金需要提出如下3个筹资方案:

要求:

(1)简要说明甲公司在选择利用固定利率与浮动利率贷款时应考虑的主要因素。

(2)计算分析方案A和方案C的成本差异。

(3)假设多数分析机构未来5年SHIBOR会维持在6.75%~7%之间,据此判断甲公司应选择的筹资方案并简要说明理由。

本题主要考核“利率风险的管理方法”的知识点。

(1)甲公司在固定利率和浮动利率间进行选择时应考虑的主要因素包括:①对未来利率变动的预期;②贷款或投资的期限;③固定利率与浮动利率之间的差额;④公司政策和风险偏好;⑤利率敞口的当前水平及组合。

(2)如果按照方案C进行利率互换,则该公司实际负担的利率水平为:(SHIBOR+1.5%)-(SHIBOR+1.2%)+7.5%=7.8%,考虑到相关手续费0.3%分摊到5年,每一年是0.3%/5,则方案C的总成本为7.8%+0.3%/5=7.86%。方案A的总成本为8%,因此方案A和方案C的成本差异为8%-7.86%=0.14%,6000*0.14%=8.4(万元)。

(3)假设未来5年SHIBOR会维持在6.75%到7%,则方案B的利率水平大致维持在8.25%到8.5%,因此方案B不如方案A。根据第二问的计算可知,方案C的成本要低于方案A,因此,对于甲公司而言,应选择的筹资方案为C。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-06

- 2020-01-18

- 2020-01-16

- 2020-04-20

- 2020-01-18

- 2020-01-18

- 2020-02-11

- 2020-01-17

- 2020-01-16

- 2020-01-18

- 2020-01-16

- 2020-01-17

- 2020-01-16

- 2020-04-21

- 2020-01-16

- 2020-01-18

- 2020-04-08

- 2020-01-17

- 2019-07-06

- 2020-01-18

- 2020-01-16

- 2020-02-06

- 2020-01-16

- 2020-02-15

- 2020-01-16

- 2020-07-31

- 2020-01-29

- 2019-07-06

- 2019-12-24

- 2020-01-16