全国2020年注册会计师cpa考试科目搭配原则

发布时间:2020-01-16

全国注会证书的含金量毋容置疑,越来越多的小伙伴都在备考注会了,但是报考注会的宝宝们一定要注意科目之间的搭配哦,好的搭配科目可以有效的学习哦,今天51题库考试学习网给各位大家介绍下科目搭配的原则有哪些

1.注意科目之间关联性

注册会计师考试科目之间是具有一定联系的,会计与审计、税法关联度较高,财管与战略联系紧密,所以考生在选择科目时要注意它们之间的延续性,将关联度较高的科目放在一起备考,可以相互促进进步哦。

2.注意学科难度

注会成绩有效期是5年,对于备考时间少的考生来说,合理搭配考试科目通关几率更大。会计、审计、财管这三科常被考生喻为注会考试的难题,一起报考的话,难度较大;税法、经济法、公司战略与风险管理这三科难度相对较低,考生在选择科目时要注意难易结合,将难度高的和难度低的进行搭配学习,均衡考试难度。

3.依据自身情况进行选择

每个考生的学习基础、学习能力、备考时间都不相同,考生要结合自身实际情况,量力而行。对于备考时间较少的考生。可以选择一年通关2-3科,对于全职考生,可以选择一年通关3-4科。如果考生是小白考生,建议大家首选会计科目,会计是注会考试的入门科目,通关会计考试对于其他科目的学习是非常有帮助的。

注会备考2-3年的时间完全不是问题,注会考试属难度较高的三个科目为会计、财管、审计。

而且你也具备一定的会计、财管和税法的知识,按你自身的情况给你搭配两年时间完成考试。

CPA考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,第二年才能参加综合阶段考试。

1、专业阶段考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;

2、综合阶段考试科目:职业能力综合测试(试卷一、试卷二);

3、考试范围:由财政部考委会在发布的考试大纲中确

以上就是51题库考试学习网的分享了哦,大家对注会备考不要只有三分钟的热度,一定要坚持到底,毕竟有志者事竟成。祝大家新的一轮备考能取得好成绩!更多详情请继续关注51题库考试学习网哦。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某生产企业为增值税一般纳税人,2007年6月外购原材料取得防伪税控机开具的专用发票,注明税额l37.7万元并通过主管税务机关认证。当月内销货物取得不含税销售额150万元,外销货物取得收入115万美元(美元与人民币的比价为l:8),该企业适用增值税税率17%,出口退税率为l3%。该企业6月应退的增值税为( )

A.75.4万元

B.100.9万元

C.119.6万元

D.137.7万元

根据“免、抵、退”的计算方法,当期不予抵扣或退税的税额=115 x8 X(17%一13%)=36.8(万元)

应纳增值税=150×17%一(137.7—36.8)=一75.40(万元)

免抵退税额=ll5×8×13%=ll9.60(万元)

应退税额=75.40(万元)

B.甲对其作为普通合伙人期间的企业债务承担无限连带责任

C.乙对其作为有限合伙人期间的企业债务承担无限连带责任

D.乙对其作为有限合伙人期间的企业债务承担有限责任

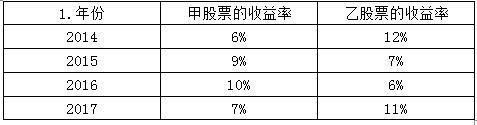

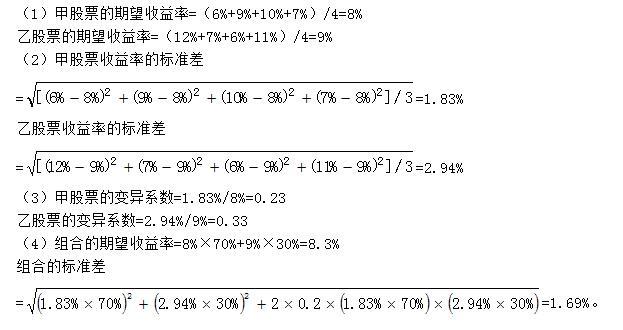

要求:

(1)计算甲、乙两只股票的期望收益率;

(2)计算甲、乙两只股票收益率的标准差;

(3)计算甲、乙两只股票收益率的变异系数;

(4)假设甲、乙两只股票收益率的相关系数为0.2,投资者将全部资金按照70%和30%的比例投资购买甲、乙股票构成投资组合,计算该组合的期望收益率和组合的标准差。

2009年2月,远大公司人民币一般借款利息费用资本化金额为( )。

A.20万元

B.17.6万元

C.16.67万元

D.12.89万元

解析:累计支出超过专门借款部分的资产支出加权平均数=4000×30/30=4000(万元)

一般借款月度资本化率=(3000×6%÷12+6000×5%÷12)/(3000+6000)=0.44%

一般借款利息费用资本化金额=4000×0.44%=17.6(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-02-16

- 2019-03-15

- 2020-01-16

- 2020-01-17

- 2020-03-07

- 2020-03-09

- 2020-01-18

- 2020-04-17

- 2020-02-18

- 2020-02-05

- 2021-05-27

- 2020-01-18

- 2020-04-15

- 2020-01-18

- 2020-01-17

- 2020-01-18

- 2019-09-22

- 2019-08-04

- 2020-01-16

- 2020-03-29

- 2020-01-16

- 2020-01-17

- 2019-07-06

- 2019-03-23

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16