注册会计师考试时间!2020年注册会计师考试时间大变了

发布时间:2020-04-17

各位备考的小伙伴们,2020年注册会计师考试时间大变!很多准备参加今年注册会计师考试的朋友都十分关心2020年注册会计师考试时间,51题库考试学习网已经将相关信息分享如下,感兴趣的朋友赶快来看看吧!

2020年注册会计师考试时间安排:

考试时间:

综合阶段考 2020年10月11日 8:30-12:00

职业能力综合测试 14:00-17:30

专业阶段考试 2020年10月11日 08:30-11:30

会计 13:00-15:00

税法 16:30-18:30

经济法 2020年10月17日 08:30-11:30

会计 13:00-15:00

税法 17:00-19:00

经济法 2020年10月18日 08:30-11:00

审计 13:00-15:30

财务成本管理 17:00-19:00

考试地点:综合阶段考试地点安排在直辖市和省会城市。专业阶段考试地点安排在各省、自治区、直辖市设立的考区。

关于在部分考区实施会计、税法和经济法三个科目两场考试,考虑到部分考区参加会计、税法、经济法的考生人数较多,考点 和机位紧张,为优化考区有关科目考点和机位资源,特在北京、上海、 深圳等考区实施会计、税法和经济法三个科目两场考试,第一场考试 时间定于2020年10月11日,具体安排另行公告。

财政部注册会计师考试委员会办公室将根据报名及机位准备情况统筹安排考生参加相关场次的考试,每位考生只允许参加一场考试,请考生务必按照准考证上载明的时间参加考试。

今天51题库考试学习网给小伙伴们带来几招备考攻略,希望对你们会有帮助!

1.会计学习攻略:

学习教材内容的顺序,由浅入深。不可急躁。在学习的时候按照章节的顺序进行学习,存货、固定资产、无形资产、投资性房地产、金融资产、长期股权投资、资产减值、负债和所有者权益、收入、费用与利润,考生可以以此类推来进行学习。

会计是注册会计师考试的基础性科目,学习好本科目对于整体的学习帮助很大,建议深入学习难点知识,加强会计本质的学习。

2.审计学习攻略:

审计考查的比较全面,知识点比较中规中矩,但是比较难于理解,因此,不能只看教材,要在教材的基础结合真题进行学习,在听课的时候必须要认真,吃透教材的知识点。

在学习完一个章节之后要进行归纳总结,学习审计最重要的还是建立框架,在学习知识点的时候要系统,灵活的运用知识

这的总结是针对知识点,审计的知识点都是很长的,如果想要吃透知识点,就要将这些知识点进行一个归纳总结,这样在记忆或者理解的时候可以容易一些。

以上就是2020年注册会计师考试时间的具体安排,考生们可以根据实际情况自行安排复习备考的计划。51题库考试学习网建议各位越早备考越好,祝各位考生早日取得注会证书。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。

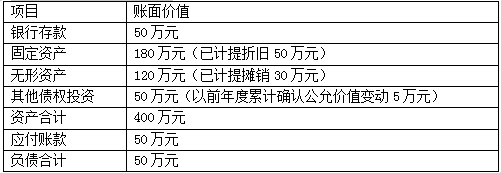

(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下:

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。

(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。

(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。

(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)

(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(4分)

(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(3分)

(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。(1分)

借:持有待售资产 250

累计折旧 200

贷:固定资产 450(0.5分)

借:资产减值损失 15

贷:持有待售资产减值准备 15(0.5分)

(2)处置组账面价值=400-50=350(万元),公允价值减去处置费用后的净额=320-10=310(万元),应计提减值准备=350-310=40(万元)(1分),其中固定资产应计提减值准备=40×180/(180+120)=24(万元)(0.5分),无形资产应计提减值准备=40×120/(180+120)=16(万元)(0.5分)

相关分录为:

借:持有待售资产——银行存款 50

——固定资产 180

——无形资产 120

——其他债权投资 50

累计折旧 50

累计摊销 30

贷:银行存款 50

固定资产 230

无形资产 150

其他债权投资 50(1分)

借:应付账款 50

贷:持有待售负债 50(0.5分)

借:资产减值损失 40

贷:持有待售资产减值准备——固定资产 24

——无形资产 16(0.5分)

(3)处置组不计提减值情况下账面价值=400-50+20=370(万元),调整后公允价值减去处置费用后的净额=340-15=325(万元),应有减值准备余额=370-325=45(万元),因此应补提减值准备=45-40=5(万元)(1分),其中固定资产补提减值准备=5×180/(180+120)=3(万元)(0.5分),无形资产补提减值准备=5×120/(180+120)=2(万元)(0.5分)

分录为:

借:持有待售资产——其他债权投资 20

贷:其他综合收益 20(0.5分)

借:资产减值损失 5

贷:持有待售资产减值准备——固定资产 3

——无形资产 2(0.5分)

(4)处置设备影响损益的金额=(240-3)-(250-15)=2(万元)(0.5分)

分录为:

借:银行存款 237

持有待售资产减值准备 15

贷:持有待售资产 250

资产处置损益 2(0.5分)

本题考查持有待售非流动资产以及处置组的相关处理。需要掌握划分为持有待售资产或资产组时相关减值的处理原则。

B.注册会计师的责任是就管理层在编制和列报财务报表时运用持续经营假设的适当性获取充分、适当的审计证据,但无须就持续经营能力是否存在重大不确定性得出结论

C.如果评估期间短于自财务报表日起的12个月,注册会计师应当提请管理层将评估期间延伸至自财务报表日起12个月

D.如果存在可能导致被审计单位不再持续经营的未来事项或情况,审计的固有限制对注册会计师发现重大错报能力的潜在影响会加大

B.租入一栋建筑物,经改造后专门用于职工食堂

C.购进的中秋节月饼礼盒发放给本企业员工

D.购进经营自用的豪华小轿车一台

<3>、经过对D公司的初步了解,得知D公司全面采用了信息技术处理系统对财务信息予以记录与保存,在这种情况下,注册会计师的下列做法不正确的是( )。

A.由于信息技术在企业中的应用,丁注册会计师可以不对内部控制予以了解

B.如果丁注册会计师计划依赖自动信息系统生成的信息,则需要适当扩大信息技术审计的范围

C.信息系统的特点及固有风险决定了信息化环境下审计的内容包括对信息化系统的处理和相关控制功能的审查

D.如果丁注册会计师依赖相关信息系统所形成的财务信息和报告作为审计工作的依据,则必须考虑相关信息和报告的质量

【正确答案】:A

【答案解析】:信息技术在企业中的应用并不改变注册会计师制定审计目标、进行风险评估和了解内部控制的原则性要求,基本审计准则和财务报告审计目标在所有情况下均适用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-12-24

- 2020-01-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-09-15

- 2020-01-17

- 2020-01-17

- 2020-03-12

- 2019-03-23

- 2020-01-02

- 2020-01-16

- 2020-03-19

- 2019-02-14

- 2020-01-18

- 2020-01-17

- 2020-01-16

- 2019-07-06

- 2019-07-06

- 2020-01-16

- 2020-04-21

- 2020-01-16

- 2020-04-20

- 2020-01-16

- 2020-01-16

- 2020-01-17

- 2020-01-03

- 2019-01-11

- 2020-01-16