浙江注册会计师要怎么备考?这些建议你可以借鉴!

发布时间:2020-02-13

虽然2020年注册会计师的报考工作还没有开始,但是51题库考试学习网发现,有些浙江考友因为呆在家无事可做,就已经开始备考2020年注册会计师了。可是,在备考过程中,51题库考试学习网发现这些在家独自备考的考友们,大多存在这样的一些问题。浙江的考友们可以接着看下来,看看你有没有存在这样的情况啊?

实际上,大多数的备考友们都会存在的一些的问题就是:

1、效率低。时间花了不少,但啥也没学会,或者是学了就忘。

2、对知识点理解不透彻,容易混淆相关的概念。

这两个可能是大家在备考注册会计师时,经常会出现的问题。既然出现了这些问题,就要想办法去解决这些问题啊!为此,51题库考试学习网带来了这些备考建议,考友们可以根据自己的需要,加以运用!

在报考选科上面,可以这样进行:

求稳不求多,每年考2科,会计和审计不在同一年考,会计第一年考。

会计和审计是CPA里最难的两科,不要放在一起,其他的随意搭配,复习起来压力都不会很大。

毕竟是考注册会计师,会计某种程度上是其他科目的基石,因此最好放在第一年考,学过了会计,对其他科目或多或少还是有些帮助的。当然,51题库考试学习网根据历年的观察来看,每年过考的人当中各种科目搭配的都有,一次性过四五六科的也有,因此搭配的数量和科目还是要根据自身的水平、学习效率、复习时间综合来看,并没有对错之分,过考才是目的哈!

而在备考注册会计师时,浙江的考友们只需要记住这一个“套路”:

1、网课一套

2、资料两套(知识精炼+课后习题)

3、错题笔记本一个(手写,不要用云笔记)

网课:最大的作用是节约复习时间。自己需要学很久的难点,可能老师讲一下就弄明白了,而且,老师会帮你梳理知识间的关联,让你对知识的记忆更加深刻。

资料:主要是知识精炼+题的组合,可以培养做题的感觉,同时帮你更进一步掌握知识点。(有网课的话,可以跟着网课的内容,把打印出来的讲义吃透。)

错题笔记本:它记录了你所有的薄弱点,是真正属于你自己的备考财富。

同时,还需要注意这两点:

1、新增内容考的概率大

每年的考纲都会有修改,新增的内容不要漏掉,考的概率非常大。特别是近几年某些科的变化挺大的,这点一定要注意。因此新版资料出来的时候第一时间买新版,不要使用旧版。

2、把握出题人出题心态

考试不是为了为难考生而设的,更多的还是想去测试一个人的财务相关知识水平是否达到了注册会计师的标准,所以不必担心出题组心理变态,出变态题。

所以,考友在复习注册会计师时,多看看自己做错的题,就会发现,出错的原因,绝大部分是因为自己的知识没有掌握到位,并不是说题目有多刁钻多偏多怪。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

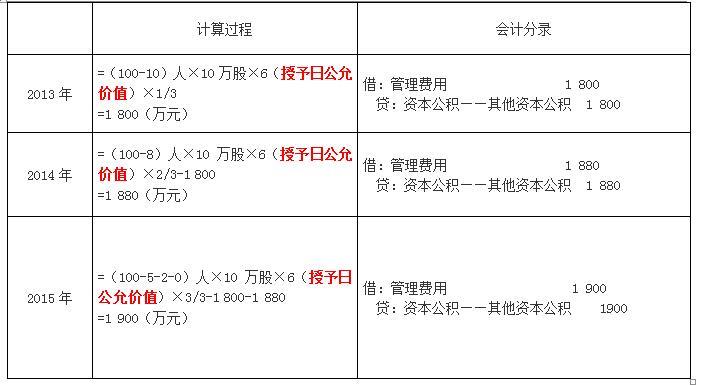

当日,100名管理人员全部出资认购,总认购款6 000万元,甲公司履行了相关增资手续。甲公司估计该限制性股票股权激励在授予日的公允价值为每股6元。

激励计划规定,这些管理人员从2013年1月1日起在甲公司连续服务满3年的,所授予股票将于2016年1月1日全部解锁;期间离职的,甲公司将按照原授予价格每股6元回购。

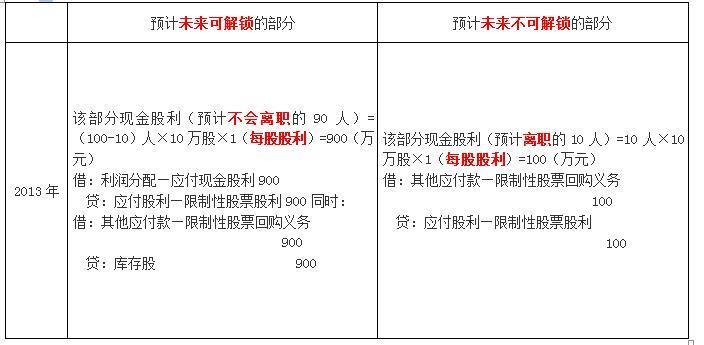

2013年1月1日至2016年1月1日期间,所授予股票不得上市流通或转让;激励对象因获授限制性股票而取得的现金股利由公司代管,作为应付股利在解锁时向激励对象支付;对于未解锁的限制性股票,甲公司回购股票时应扣除激励对象已享有的该部分现金股利。

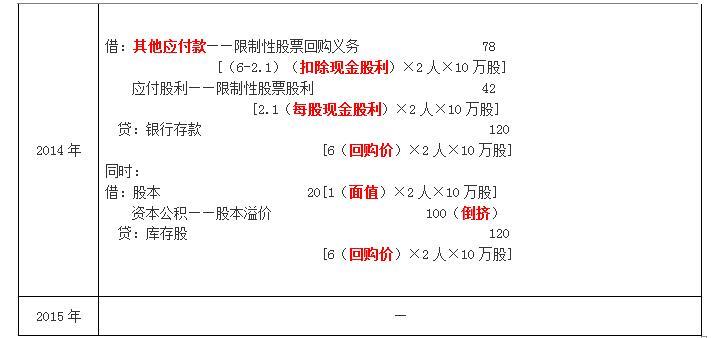

2013年度,甲公司有5名管理人员离职,甲公司估计3年中离职的管理人员合计为10名,当年宣告发放现金股利为每股1元(限制性股票持有人享有同等分配权利),2014年度,又有2名管理人员离职,甲公司将3年离职人员合计数调整为8人,当年宣告发放现金股利为每股1.1元,2015年度,甲公司没有管理人员离职,当年宣告发放现金股利为每股1.2元。假定甲公司管理人员离职均发生在年末,不考虑其他因素。

要求1:

编制甲公司授予日的会计分录。

要求2:

编制甲公司等待期内各期确认管理费用和资本公积的会计分录。

要求3:

编制甲公司等待期内各期分配现金股利及股票回购的会计分录。

要求4:

编制甲公司解锁日的会计分录。

借:银行存款 6 000(职工缴纳的认股款)

贷:股本 1 000(100人×10万股×1)

资本公积——股本溢价 5 000(倒挤)

同时:

借:库存股 6 000

(100人×10万股×回购价6元)

贷:其他应付款——限制性股票回购义务 6 000

2.

3.1.分配现金股利部分

2.股票回购的会计分录

借:其他应付款——限制性股票回购义务 2 511

贷:库存股 2 511

(6 000-900-1 032-1 137-300-120)

借:资本公积——其他资本公积 5 580

(1 800+1 880+1 900)

贷:资本公积——股本溢价 5 580

B.一般存款账户

C.专用存款账户

D.临时存款账户

B.采取预收货款结算方式的为发出应税产品的当天

C.自产自用应税产品应征资源税的为移送使用应税产品的当天

D.采取其他结算方式的为收讫销售款或取得索取销售款凭据的当天

B.在滩涂上从事农业种植

C.占用耕地建农产品加工厂

D.占用菜地建房

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-27

- 2020-01-18

- 2019-01-08

- 2020-02-25

- 2020-02-29

- 2020-01-18

- 2020-08-02

- 2019-03-27

- 2021-01-08

- 2020-01-18

- 2021-06-29

- 2021-01-06

- 2019-01-08

- 2020-07-29

- 2020-01-01

- 2019-03-20

- 2020-01-18

- 2020-01-19

- 2020-07-29

- 2021-04-23

- 2020-02-22

- 2020-02-24

- 2020-01-18

- 2020-10-16

- 2020-01-18

- 2020-03-17

- 2020-01-18

- 2020-10-16

- 2020-02-25

- 2020-02-06