2021年注册会计师成绩查询时间

发布时间:2021-06-18

临近注册会计师考试,有许多小伙伴都在问成绩查询的相关问题,为了方便大家考后的成绩查询,因此我们51题库考试学习网为大家带来了成绩查询的相关资讯,希望能对大家有所帮助。

每科考试均实行百分制,60分为成绩合格分数线。

对于考生的答卷是怎样评阅的呢?答卷评阅是由中注协组织集中评阅。考试成绩是由经财政部注册会计师考试委员会认定之后发布。预计2021年11月下旬可登录网报系统查询成绩并下载打印成绩单。

专业阶段考试的单科考试成绩合格均在5年内有效。对于在连续5个年度考试中获得专业阶段考试全部科目成绩合格的考生,各省级财政厅会在网上颁发注册会计师全国统一考试专业阶段考试合格证电子证书,并由考生自行登录网报系统下载打印。

对于取得综合阶段考试科目成绩合格的考生,各省级财政厅会颁发注册会计师全国统一考试全科合格证书。全科合格证书是由考生在成绩发布之日起45个工作日后到综合阶段考试报考所在地方考办申领,因每个省份政策不同,还请各位考生根据所在地方通知为主领取你的注册会计师证。请仔细悉知各省级考办通知。

51题库考试学习网同时为各位考生了解了往年注册会计师成绩查询方式,各位考生可参考如下:

往年注册会计师考试成绩查询流程:

如何查看注册会计师考试的历史成绩呢?考生可登录注册会计师全国统一考试网上报名系统(网报系统)进行查询,具体流程如下:

(一) 进入中国注册会计师协会,点击右侧考试网上报名或直接进入注册会计师全国统一考试网上报名系统;

(二) 官网:(http://cpaexam.cicpa.org.cn/);

(三) 输入考生姓名、身份证号、密码等相关信息;

(四) 点击左侧成绩查询,即可看见历年考试成绩。

51题库考试学习网也为大家拿到证书后可参加的一些工作范围做了一个小总结:

1. 审查企业会计报表,出具审计报告;

2.验证企业资本,出具验资报告;

3.办理企业合并、分立、清算事宜中的审计业务,出具有关的报告;

4.法律、行政法规规定的其他审计业务。

综上所述,2021年注册会计师成绩查询时间为11月下旬,希望考生们在考前努力备考,51题库考试学习网也预祝大家顺利通过考试并且取得优异的成绩。以上就是51题库考试学习网的所有分享。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某市属农业企业占用城市土地面积6 000平方米,其中种植用地3 000平方米,饲养用地2 000平方米,加工用地1 000平方米,当地政府确定的该片土地的适用税额为每平方米2元,则该企业每年应该缴纳的城镇土地使用税税额是( )。

A.2 000元

B.4000元

C.6 000元

D.12 000元

解析:种植饲养用地免税。(6 000-3000-2 000)×2=2 000(元)。

赊销业务发生频繁,但赊销审批制度健全,审批人员业务素质较高,能严格执行既定的审批标准。开具销售发票及登记相关账簿的财务人员认真负责,入账及时,经常核对。则罗兰应当采取的主要实质性测试程序为( )。

A.计算并比较重要客户的销售额

B.索取全部销售凭证逐一追查至销售明细账

C.检查大额赊销业务的收入确认是否正确

D.分析性复核、检查、计算、函证结合进行

解析:固有及控制风险均低时,应评估相应的可接受检查风险为高水平,从而应以分析性复核(A)和交易测试(C)为主。

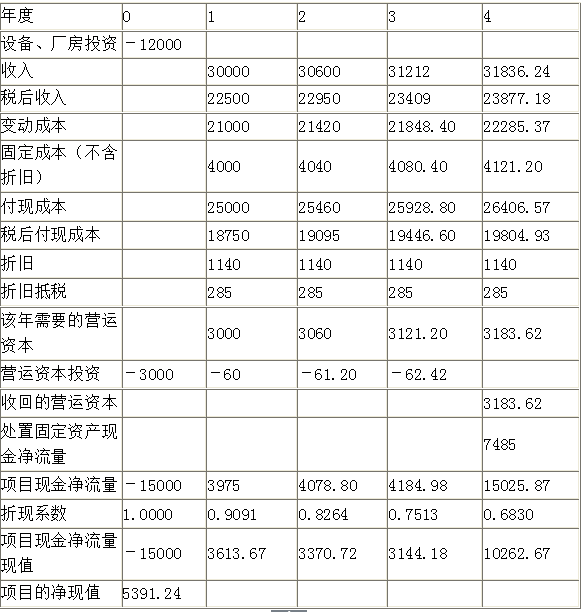

(1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在2012年1月1日开始,假设营业现金流发生在每年年底。?

(2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在2011年年底以前安装完毕,并在2011年年底支付设备购置款。该设备按税法规定折旧年限为5年(折旧按年提取,投入使用当年提取全年折旧),净残值率为5%;经济寿命为4年,4年后该项设备的市场价值预计为500万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前中止的情况。?

(3)生产该产品所需的厂房可以用8000万元购买,在2011年年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率5%。4年后该厂房的市场价值预计为7000万元。?

(4)生产该产品需要的营运资本随销售额而变化,预计为销售额的10%。假设这些营运资本在年初投入,项目结束时收回。?

(5)公司的所得税率为25%。?

(6)该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售额与公司当前的销售额相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。?

要求:

<1>、计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及营运资本增加额;

<2>、分别计算厂房和设备的年折旧额以及第4年末的账面价值(提示:折旧按年提取,投入使用当前提取全年折旧);

<3>、计算第4年末处置固定资产现金净流量;

<4>、计算各年项目现金净流量以及项目的净现值;

单位:万元

设备投资4000万元(0.5分)

营运资本投资=3×10000×10%=3000(万元)(1分)

初始投资总额=8000+4000+3000=15000(万元)(1分)

【考点“更新决策的现金流量分析”】

设备的年折旧额=4000×(1-5%)/5=760(万元)

厂房的年折旧额=8000×(1-5%)/20=380(万元)(1分)

第4年末设备的账面价值=4000-760×4=960(万元)(1分)

第4年末厂房的账面价值=8000-380×4=6480(万元)(1分)

【考点“更新决策的现金流量分析”】

第4年末处置设备引起的税后净现金流量=500+(960-500)×25%=615(万元)(1分)

第4年末处置厂房引起的税后净现金流量=7000-(7000-6480)×25%=6870(万元)(1分)

第4年末处置固定资产现金净流量=615+6870=7485(万元)(2分)

【考点“更新决策的现金流量分析”】

各年项目现金净流量以及项目的净现值

单位:万元

【考点“更新决策的现金流量分析”】

下列关于企业资源的表述中,正确的有( )。

A.企业文化和组织经验属于企业的组织资源

B.企业协调、配置各种资源的能力属于企业的无形资源

C.企业的无形资源一般难以被竞争对手了解、购买、模仿或替代

D.企业的有形资源列示在资产负债表的公允价值不能完全代表其战略价值

解析:选项A企业文化和组织经验属于企业的无形资源;选项B企业协调、配置各种资源的能力属于企业的组织资源。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-14

- 2021-08-28

- 2019-01-09

- 2021-01-28

- 2021-01-23

- 2020-01-11

- 2020-03-15

- 2020-07-30

- 2020-01-14

- 2020-01-21

- 2019-12-29

- 2021-01-23

- 2019-01-07

- 2019-09-20

- 2020-08-01

- 2020-01-05

- 2021-05-15

- 2019-01-09

- 2020-01-16

- 2020-07-30

- 2020-12-25

- 2020-08-01

- 2020-02-06

- 2019-12-28

- 2020-01-21

- 2021-08-28

- 2020-03-15

- 2021-08-25

- 2020-01-15

- 2021-01-23