2021年注册会计师考试成绩查询入口是什么?

发布时间:2021-08-28

已经参加了2021年注册会计师考试的考生们注意了,2021年注册会计师考试成绩查询入口已经公布了,想要提前了解注册会计师考试成绩查询相关资讯的考生们,快跟随51题库考试学习网一起来了解一下吧!

2021年注册会计师考试成绩预计是在11月下旬公布,届时考生可登录网报系统查询成绩并下载打印成绩单。

注册会计师成绩查询入口是中国注册会计师协会官网,考生可通过访问注册会计师全国统一考试网上报名系统(http://cpaexam.cicpa.org.cn)进行查询。

注册会计师考试成绩查询入口与步骤:

1. 进入成绩查询官网“注册会计师全国统一考试网上报名”系统,点击右侧“成绩查询”入口。

2. 填写姓名、身份证号、登录密码。

3. 登陆成功后点击成绩查询。(友情提醒:成绩查询期间系统可能繁忙,若无法成功登录,请各位考生避开查询高峰期进行查分!)

◆ 注册会计师成绩查询不了无法登录怎么办?建议避开注册会计师成绩查询高峰期,或者换浏览器重试。

◆ 注册会计师成绩查询需要准考证号吗?不需要,有身份证号和姓名就可以查询注册会计师考试成绩。

◆ 注册会计师综合阶段考试成绩几年内有效?按目前的政策是注册会计师专业阶段单科成绩保留5年,5年通过6科,成绩过期则需要重新参加考试,对连续在5个年度考试中取得专业阶段考试全部科目考试合格成绩的考生,财政部考委会颁发注册会计师全国统一考试专业阶段考试合格证。通过专业阶段考试的考生,可以继续报考综合阶段考试,对取得综合阶段考试科目合格成绩的考生,财政部考委会颁发注册会计师全国统一考试全科合格证。

以上就是关于注册会计师考试查分入口的相关内容,希望能够帮助到大家!2021年注册会计师考试已经结束了,距离成绩查询还有一段时间,考生们需要耐心等待,51题库考试学习网也祝愿各位考生都能顺利通过考试!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,D注册会计师可以在验资报告说明段中予以说明的情形有( )。

A.D注册会计师与丁公司在注册资本实收资本的确认方面存在异议

B.丁公司由于严重亏损而导致增资前的净资产小于注册资本及实收资本

C.丁公司及其出资者未按国家有关规定对出资的实物财产进行资产评估或价值鉴定

D.丁公司尚未对本次注册资本的实收情况作出相关会计处理

答案解析:注册会计师认为应当说明的其他重要事项包括:

(1)注册会计师与被审验单位在注册资本及实收资本的确认方面存在异议。本准则第二十八条规定,如果在注册资本及实收资本的确认方面与被审验单位存在异议,且无法协商一致,注册会计师应当在验资报告说明段中清晰地反映有关事项及其差异和理由。

(2)已设立公司尚未对注册资本的实收情况或注册资本及实收资本的变更情况作出相关会计处理;

(3)被审验单位由于严重亏损而导致增资前的净资产小于注册资本及实收资本;

(4)验资截止日至验资报告日期间注册会计师发现的影响审验结论的重大事项;

(5)注册会计师发现的前期出资不实的情况以及明显的抽逃出资迹象;

(6)其他事项。

B. 采用剩余股利政策时,公司的资产负债率要保持不变

C. 采用剩余股利政策时,要考虑公司的现金是否充足

D. 公司统筹考虑了资本预算、资本结构和股利政策等财务基本问题

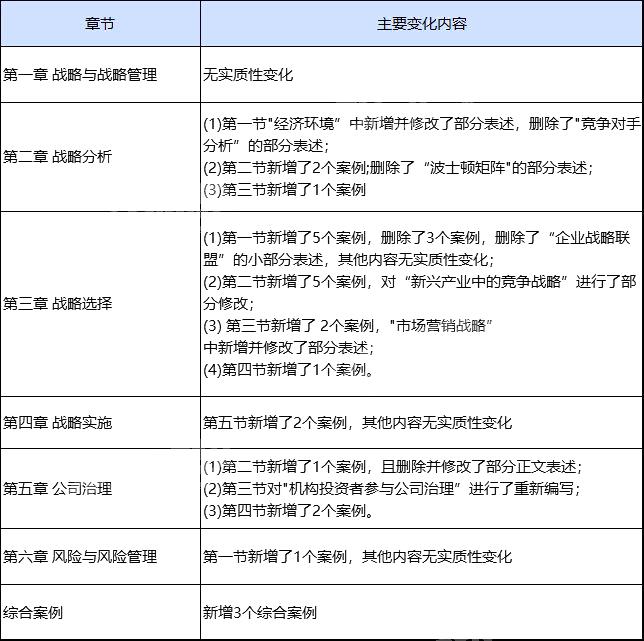

2020战略教材变动:

B.设计和实施进一步审计程序时,有助于恰当设计进一步审计程序的性质、时间安排和范围

C.评价审计证据时,有助于审慎评价审计证据,纠正忽视存在相互矛盾的审计证据的偏向

D.有助于认识到存在由于舞弊导致的重大错报的可能性不会受到以前对管理层、治理层正直和诚信形成的判断的影响

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-14

- 2020-01-22

- 2020-01-12

- 2020-07-30

- 2021-06-19

- 2020-08-01

- 2020-01-15

- 2019-12-28

- 2020-07-31

- 2020-07-31

- 2020-10-07

- 2020-01-22

- 2020-01-05

- 2020-01-21

- 2020-01-21

- 2020-02-14

- 2019-01-07

- 2017-11-25

- 2020-07-29

- 2021-01-28

- 2020-01-14

- 2020-01-22

- 2019-12-29

- 2019-12-28

- 2020-01-23

- 2020-10-15

- 2019-12-29

- 2020-07-30

- 2020-06-26

- 2020-01-13