快来看看2020年江西注册会计师准考证打印入口

发布时间:2020-08-08

备考除了做好知识点的准备,还需要知道该项考试的报名,准考证打印也是需要掌握于心的,接下来就和51题库考试学习网一起去看看,2020年江西注册会计师考试准考证的打印入口。

参加注册会计师全国统一考试的报名人员,应当通过注册会计师全国统一考试网上报名系统(http://cpaexam.cicpa.org.cn,简称网报系统)进行准考证打印,准考证的下载打印时间如下:

考生应当于9月22日-10月9日(每天8:00-20:00),登录网报系统下载打印准考证。

报名资格审核未通过或未交费的报名人员,不能下载打印准考证和参加考试。

考试时间和地点

(一)考试时间

综合阶段考试:

2020 年 10 月 11 日

8:30-12:00 职业能力综合测试(试卷一)

14:00-17:30 职业能力综合测试(试卷二)

专业阶段考试:

2020 年 10 月 11 日(适用于部分考区)

08:30-11:30 会计(第一场)

13:00-15:00 税法(第一场)

16:30-18:30 经济法(第一场)

2020 年 10 月 17 日 08:30-11:30 会计(第二场)

13:00-15:00 税法(第二场)

17:00-19:00 经济法(第二场)

2020 年 10 月 18 日

08:30-11:00 审计

13:00-15:30 财务成本管理

17:00-19:00 公司战略与风险管理

以上内容就是51题库考试学习网给大家分享的关于江西地区注册会计师准考证打印时间、入口的相关内容,考生们是否有所了解了呢。近年来注册会计师考试是热门考试之一,难度也根据考试制度有所更改,51题库考试学习网在此祝愿广大考生都能取得优异成绩!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.该套设备由于采用了某项国防科技核心技术,可能受到美国政府的监控,甚至可能限制外国厂商购买

C.财务人员可能由于疏忽发生错误的外汇套期操作指令

D.该套设备资产专用性程度较高,供应商议价能力较强且价格处于不断上升中

(1)李某每月工资为18000元;每月缴纳“三险一金”共计3500元;李某每月均购买具有“税优识别码”的商业健康险,月支出200元。

(2)3月将本人一部长篇小说手稿的著作权拍卖取得收入5万元,同时拍卖一幅名人书法作品取得收入35万元。经税务机关确认,所拍卖的书法作品原值及相关费用为20万元。

(3)5月受邀为某企业家培训班讲课两天,取得讲课费3万元。

(4)8月转让上月购入的境内某上市公司股票,扣除印花税和交易手续费等,净盈利金额5320.56元。

要求:根据上述资料,假设无其他收入及扣除项目,按序号回答下列问题。如有计算,每问需计算出合计数。

(1)计算长篇小说手稿著作权拍卖收入应预扣预缴的个人所得税。

(2)计算书法作品拍卖所得应缴纳的个人所得税。

(3)计算讲课费收入应预扣预缴的个人所得税。

(4)计算销售股票净盈利应缴纳的个人所得税。

(5)计算张先生2019年综合所得的应纳税所得额。

(2)书法作品拍卖所得应缴纳的个人所得税=(350 000-200 000)×20%=30 000(元)

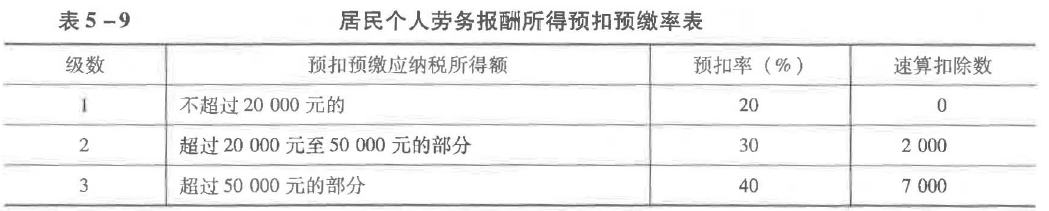

(3)讲课费收入应预扣预缴的个人所得税=30 000×(1-20%)×30%-2 000=5 200(元)

(4)个人转让境内上市公司股票,暂不征收个人所得税。

销售股票净盈利应缴纳的个人所得税=0。

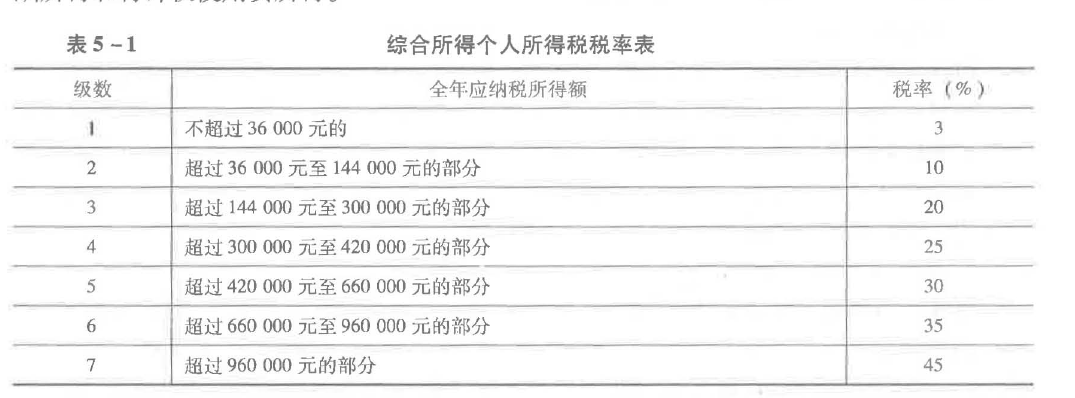

(5)综合所得收入额=18 000×12+50 000×(1-20%)+30 000×(1-20%)=280 000(元)

专项扣除=3 500×12=42 000(元)

其他扣除(商业健康险)=200×12=2400(元)

综合所得的应纳税所得额=280 000-60 000-42 000-2 400=175 600(元)

B.专利申请权转让合同

C.非专利技术转让合同

D一般的法律、会计、审计等咨询

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-29

- 2019-07-07

- 2021-08-01

- 2021-06-27

- 2021-09-04

- 2019-08-22

- 2021-07-31

- 2018-08-31

- 2020-09-16

- 2020-08-27

- 2021-02-19

- 2020-07-29

- 2021-02-19

- 2020-04-21

- 2020-01-18

- 2021-08-05

- 2020-10-22

- 2021-06-27

- 2021-06-06

- 2020-08-08

- 2020-08-12

- 2020-08-12

- 2021-08-05

- 2021-06-27

- 2019-09-19

- 2020-10-09

- 2020-01-18

- 2019-01-10

- 2018-03-28

- 2019-01-07