急急,非会计专业能报名青海省注会考试吗?

发布时间:2020-01-16

青海省注会证书越来越收大家的欢迎了,每年报考的人数都在增加。今年备考的新进小伙伴最近问到咱们51题库考试学习网,担心自己是其他专业的,不是会计专业是都可以报考注会的问,大家不用担心的,今天51题库考试学习网解决大家的疑惑哈~

首先先确定一点不是会计专业可以考注册会计师。注册会计师考试属于报名门槛较低,但是考试偏难的类型。

(一)同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力;

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

(二)同时符合下列条件的中国公民,是可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力;

2. 已取得注册会计师全国统一考试专业阶段考试合格证。

(三)有下列情形之一的人员,不得报名参加注册会计师全国统一考试:

1. 因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满 5 年者;

2. 以前年度参加注册会计师全国统一考试因违规而受到停考处理期限未满者。

综上所述,不是会计专业,但是专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称的人员可以报名参加考试。

二、非会计专业考注会的用处

1.转行的敲门砖

在财会界,证书就是个人能力的代表。注会是财会界高级别的证书,如果非财会人员能考下注册会计师,足以证明自己的专业已达到一定的水平。毕竟,注会考试有专业阶段6科和综合阶段1科,专业阶段单科为10%-20%的通过率低。对专业的会计考生来说,能顺利通过考试,都存在一定的难度。

2.争取升职加薪

在不少单位,尤其是一些知名企业的公司,对财会管理层是否持有注会证书的相关要求十分严格。很多公司会将注册会计师作为重要的条件之一,换句话说,没有注会证书的话,可能就连面试的机会都不会有。

注册会计师考试虽然是号称为“财会第一考”,但是注会考试的报考门槛低。非会计师专业,只要学历上达到了“高等专业以上”的学历条件,就可以报名注册会计师了。

在现实中,因为注册会计师这证书的含金量高,且报考注册会计师考试的门槛低,就开始为注册会计师考试做作着准备了。有充足的学习时间,肯下功夫,慢慢成为专业的注会人才。

以上就是51题库考试学习网带给大家的分享,大家不用担心啦,心动的就赶紧报名准备吧。记住一定要坚持到底,相信大家都能通过。祝大家新的一轮备考能取得好成绩!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.机会成本与管理成本之和最小

C.机会成本等于管理成本

D.机会成本与短缺成本之和最小

经董事会批准,甲公司2×16年1月1日实施股权激励计划,其主要内容为:甲公司向乙公司50名管理人员每人授予10 000份现金股票增值权,行权条件为乙公司2×16年度实现的净利润较前1年增长6%,截止2×17年12月31日2个会计年度平均净利润增长率为7%,截止2×18年12月31日3个会计年度平均净利润增长率为8%;从达到上述业绩条件的当年年末起,每持有1份现金股票增值权可以从甲公司获得相当于行权当日甲公司股票每股市场价格的现金,行权期为3年。

乙公司2×16年度实现的净利润较前1年增长5%,本年度没有管理人员离职。该年末,甲公司预计乙公司截止2×17年12月31日2个会计年度平均净利润增长率将达到7%,未来1年将有2名管理人员离职。

2×17年度,乙公司有3名管理人员离职,实现的净利润较前1年增长7%。该年末,甲公司预计乙公司截止2×18年12月31日3个会计年度平均净利润增长率将达到10%,未来1年将有4名管理人员离职。

2×18年10月20日,甲公司经董事会批准取消原授予乙公司管理人员的股权激励计划,同时以现金补偿原授予现金股票增值权且尚未离职的乙公司管理人员600万元。2×18年初至取消股权激励计划前,乙公司有1名管理人员离职。

每份现金股票增值权公允价值如下:2×16年1月1日为9元;2×16年12月31日为10元;2×17年12月31日为12元;2×18年10月20日为11元。本题不考虑税费和其他因素。

要求:

(1)根据上述资料,计算股权激励计划的实施对甲公司2×16年度和2×17年度合并财务报表的影响,并简述相应的会计处理。

(2)根据上述资料,计算股权激励计划的取消对甲公司2×18年度合并财务报表的影响,并简述相应的会计处理。

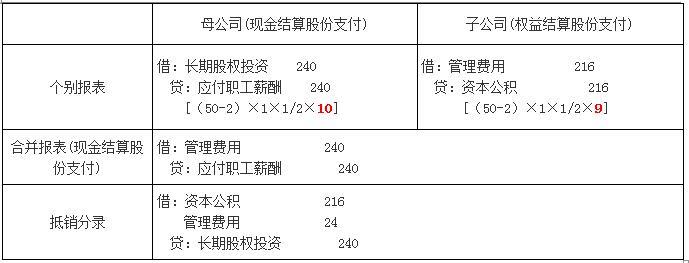

2×16年:

2×16年年末未满足可行权条件,估计2×17年可以行权,将等待期更改为2年,应确认相关费用=(50-2)×1×1/2×10=240(万元)。

相应的会计处理:甲公司在其2×16年度合并财务报表中,确认应付职工薪酬和管理费用240万元。

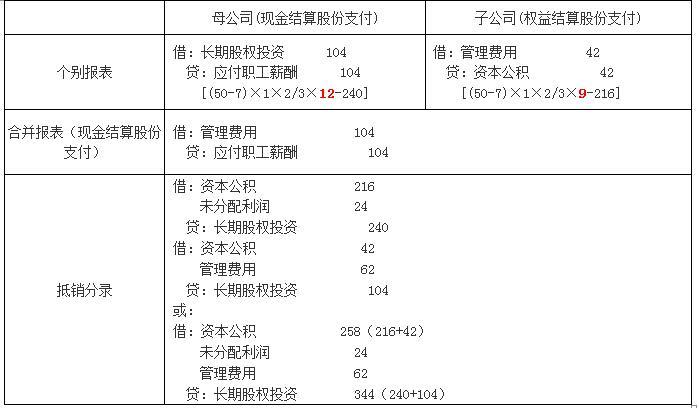

2×17年:

2×17年年末未满足可行权条件,估计2×18年可以行权,将等待期更改为3年,应确认的相关费用=(50-3-4)×1×2/3×12-240=104(万元)。

相应的会计处理:甲公司在其2×17年度合并财务报表中,确认应付职工薪酬和管理费用104万元。

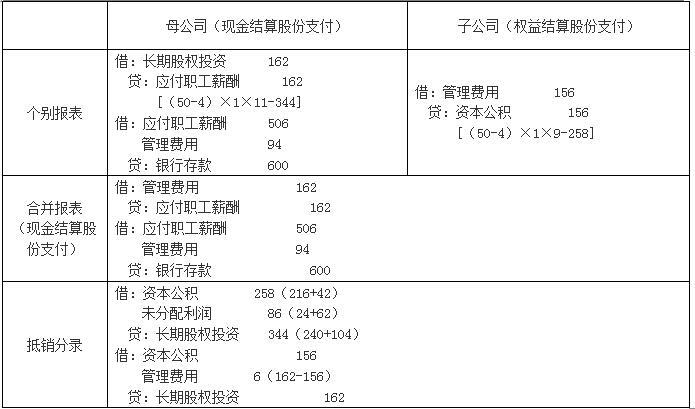

(2)2×18年:

2×18年取消该激励计划,做加速可行权处理,确认相关费用=(50-3-1)×1×11-(240+104)=162(万元),以现金补偿600万元高于该权益工具在回购日公允价值506万元的部分,应该计入当期费用(管理费用)94万元(600-506),合计影响管理费用256万元。

或:股权激励计划的取消对甲公司2×18年度合并财务报表的影响=600-344=256(万元)。

相应的会计处理:

①甲公司在其2×18年度合并财务报表中应作为加速行权处理,原应在剩余期间内确认的相关费用应在2×18年度全部确认。

②补偿的现金与因股权激励计划确认的应付职工薪酬之间的差额计入当期损益。

某证券公司的注册资本为5000万元。根据规定,该证券公司可以经营的业务是( )。

A.证券投资咨询;证券经纪;与证券交易有关的财务顾问业务

B.证券自营;证券经纪;证券投资咨询;与证券投资活动有关的财务顾问

C.证券自营;证券经纪;证券投资咨询

D.证券经纪;证券投资咨询;证券承销与保荐;与证券交易、证券投资活动有关的财务顾问

解析:本题考核证券公司注册资本的规定。选项B、C、D中所述业务的注册资本最低限额为1亿元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2020-02-06

- 2020-01-18

- 2020-01-18

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2019-09-22

- 2020-01-16

- 2020-01-18

- 2020-07-27

- 2020-01-16

- 2020-01-18

- 2020-01-03

- 2020-01-03

- 2020-01-18

- 2019-07-07

- 2019-03-29

- 2020-01-03

- 2020-01-16

- 2020-09-23

- 2018-03-27

- 2020-01-16

- 2020-01-15

- 2020-01-03

- 2020-01-16