内蒙古|关于印发《税务师继续教育管理办法(2019年修订)》的通知

发布时间:2019-07-24

(2019年修订)

第一章 总则

第一条 为加强税务师行业人才队伍建设,规范税务师(注册税务师)等涉税专业服务人员继续教育,根据《专业技术人员继续教育规定》(人力资源社会保障部令第25号)、《中国注册税务师协会章程》等规定,制定本办法。

第二条 税务师继续教育应当以经济社会发展和科技进步为导向,以能力建设为核心,突出针对性、实用性、时效性和前瞻性。坚持以人为本、按需施教,提升能力、讲求实效,统筹资源、创新发展,培养与使用相结合的原则。

第三条 税务师享有参加继续教育的权利和接受继续教育的义务。税务师应具备相应的专业素质、执业技能和职业道德水平,应根据岗位的需要和职业发展的要求履行继续教育义务,不断完善知识结构、增强创新能力、提高专业水平。继续教育应当贯穿于其整个职业生涯。

第四条 税务师应在取得税务师职业资格的次年开始参加继续教育,并在规定时间内完成规定学时,以保证税务师专业知识不断更新,能力不断提升。

第五条 取得税务师职业资格证的人员适用本办法,中国注册税务师协会(以下简称中税协)和各省、自治区、直辖市、计划单列市注册税务师协会(以下简称地方税协)及所属机构的其他涉税专业服务人员参照本办法执行。

第二章 管理体制

第六条 税务师继续教育实行中税协、地方税协、税务师事务所(以下简称事务所)三级管理。

第七条 中税协负责制定税务师继续教育管理制度、规划中长期继续教育,审定并组织实施年度教学计划,指导地方税协的教育培训工作,监督检查合作机构培训项目的实施。

第八条 地方税协负责本地区税务师及其他涉税专业服务人员继续教育的组织、实施、检查、考核工作。

第九条 事务所负责组织本所人员的继续教育工作。

第三章 内容与形式

第十条 继续教育内容包括公需科目和专业科目。

公需科目包括税务师等专业技术人员应当掌握的相关法律法规、理论政策、职业道德、公文写作、信息技术等基本知识。专业科目包括从事涉税服务工作应当掌握的税收、财务会计、金融、涉税服务业务规范等相关专业知识。

第十一条 税务师可以自愿选择参加继续教育的形式。

(一)中税协、地方税协组织的各类业务培训班;

(二)中税协网校举办的远程教育培训;

(三)中税协或地方税协组织的专题研讨会、学术报告会等;

(四)财税相关专业的在职学历(学位)教育、国家职业资格教育;

(五)经地方税协认可的其他方式。

第十二条 税务师参加继续教育的时间每年累计应不少于90学时,其中专业科目一般不少于总学时的三分之二。

第十三条 在事务所从业的税务师每年完成中税协组织的继续教育学时须不少于32学时,不在事务所从业的税务师及其他涉税专业服务人员须不少于10学时。

第十四条 中税协组织的面授和远程教育培训外的其他继续教育形式和学时的具体认定办法,由地方税协自行制定。

第四章 管理与考核

第十五条 中税协对税务师参加继续教育情况实行登记管理。对税务师参加继续教育情况向社会提供查询服务。

第十六条 地方税协审核本地区税务师继续教育情况。

第十七条 未按照本办法完成继续教育的税务师,有下列情形之一的,可以提出书面申请,经地方税协批准后可以顺延一个年度,但不得影响下一年度继续教育。

(一)在境外停留半年以上的;

(二)生育休产假的;

(三)因病半年以上无法正常工作的;

(四)地方税协认可的其他原因。

第十八条 税务师未按要求完成继续教育学时或继续教育记录不实,且不符合第十七条规定情形的,由地方税协责成其在下一年度补足上一年度规定的继续教育学时。

税务师拒不接受继续教育,由地方税协向社会发布公告,并抄送省级税务机关,记入涉税服务从业人员个人信用档案,并按有关规定处理。

第五章 附则

第十九条 本办法自2019年2月1日起施行。2013年印发的《注册税务师继续教育管理办法(2013年修订)》同时废止。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

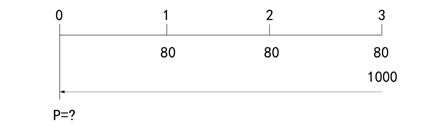

B.1020

C.1053.44

D.1000.16

B.深水油气田开采的天然气

C.高含硫天然气

D.高凝油

B.专用铁路占用耕地的,减按2元/平方米的税额征收耕地占用税

C.农村居民搬迁新建住宅占用耕地的,免征耕地占用税

D.专用公路占用耕地的,免征耕地占用税

甲公司系20×8年12月成立的股份有限公司,对所得税采用资产负债表债务法核算,适用的企业所得税税率为25%,计提的各项资产减值准备均会产生暂时性差异,当期发生的可抵扣暂时性差异预计能够在未来期间转回。甲公司每年末按净利润的10%计提法定盈余公积。

1)甲公司20×8年12月购入生产设备W,原价为8000万元,预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。20×9年末,甲公司对该项设备进行的减值测试表明,其可收回金额为6300万元。2010年末,甲公司对该项设备进行的减值测试表明,其可收回金额仍为6300万元。上述减值测试后,该设备的预计使用年限、预计净残值等均保持不变。甲公司对该项固定资产采用的折旧方法、预计使用年限、预计净残值均与税法规定一致。

2)甲公司20×9年7月购入S专利权,实际成本为2000万元,预计使用年限10年(与税法规定相同)。20×9年末,减值测试表明其可收回金额为1440万元。2010年末,减值测试表明其可收回金额为1800万元。

3)甲公司于20×9年末对某项管理用固定资产H进行减值测试,其可收回金额为4000万元,预计尚可使用年限5年,预计净残值为零。该固定资产的原价为5700万元,已提折1日950万元,原预计使用年限6年,按年限平均法计提折旧,预计净残值为零。但甲公司20×9年末仅对该固定资产计提了450万元的固定资产减值准备。甲公司2010年年初发现该差错并予以更正。假定甲公司对该固定资产采用的折1日方法、预计使用年限、预计净残值均与税法规定一致。

4)2010年末,甲公司存货总成本为1800万元,账面价值与总成本相一致,其中:完工乙产品为1000台,单位成本为1万元;库存原材料总成本为800万元。完工乙产品中有800台订有不可撤销的销售合同。2010年末,该公司不可撤销的销售合同确定的每台销售价格为1.2万元,其余乙产品每台销售价格为0.8万元;估计销售每台乙产品将发生销售费用及税金0.1万元。由于产品更新速度加快,市场需求变化较大,甲公司计划自2011年1月起生产性能更好的丙产品,因此,甲公司拟将库存原材料全部出售。经过合理估计,该库存原材料的市场价格总额为800万元,有关销售费用和税金总额为30万元。

5)甲公司2010年度实现利润总额7050万元,其中国债利息收入为50万元:实际发生的业务招待费230万元,按税法规定允许扣除的金额为80万元。

假设除上述事项外,甲公司无其他纳税调整事项。

根据以上资料,回答下列各题:

A:560

B:630

C:700

D:800

2.2010年末计税基础为按税法折旧后的金额为:2000-2000/10×1.5=1700(万元)。

3.相关分录

借:以前年度损益调整 300

贷:固定资产减值准备 300

借:递延所得税资产 75

贷:以前年度损益调整 75

借:未分配利润年初 202.5

盈余公积 22.5

贷:以前年度损益调整 225

4.完工产品可变现净值:800×(1.2-0.1)+200×(0.8-0.1)=1020,成本为1000×1=1000,未减值;原材料成本800.可变现净值800-30=770,减值30;合计存货跌价准备为30万元。

5.(1)会计年折旧=800,20×9年末账面值=8000-800=7200,20×9年末计提减值准备=900,计提减值准备后会计年折旧=6300/9=700,2010年末账面价值=6300-700=5600,2010年末不计提减值准备税法年折旧=800,2010年末计税基础=8000-1600=6400,可抵扣暂时性差异=6400-5600=800,递延所得税资产=200,增加的递延所得税负债=100,2010年度调增应纳税所得额100万元;(2)会计年摊销=200,20×9年末账面值=2000-100=1900,20×9年末计提减值准备=460,计提减值准备后会计年摊销=1440/9.5=151.58,2010年末账面价值=1440-151.58=1288.42,2010年末不计提减值准备税法年折旧=200,2010年末计税基础=2000-300=1700,可抵扣暂时性差异=1700-1288.42=411.58,递延所得税资产=102.90,转回的可抵扣暂时性差异=48.42;由于无形资产可以加计扣除,因此,2010年度应调减应纳税所得额=300-151.58=148.42(万元);(3)20×9年末账面价值=4750,20×9年计提减值准备=750,计提减值准备后的会计年折旧额=4000/5=800,税法年折旧额=950,2010年度应调增应纳税所得额=300-150=150;(4)减值准备=-200×(0.8-1-0.1)-(800-800-30)=90,应调增应纳税所得额90万元:(5)应调增应纳税所得额=-50+150=100。应纳所得额=7050-50+150+100-148.42+300-150+90=7341.58,应纳所得税额=7341.58×25%=1835.40(万元)。

6.[7050-50+(230-80)]×25%=1787.50(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2020-02-28

- 2019-11-24

- 2019-07-24

- 2019-07-24

- 2020-02-13

- 2021-08-04

- 2020-02-26

- 2020-08-19

- 2020-08-19

- 2019-07-24

- 2020-10-21

- 2020-10-11

- 2021-08-04

- 2021-08-04

- 2019-07-24

- 2020-02-13

- 2020-02-13

- 2020-02-13

- 2019-07-24

- 2020-08-19

- 2019-07-24

- 2020-02-13

- 2019-07-24

- 2019-07-24

- 2020-09-19

- 2020-03-01

- 2019-11-24

- 2019-07-24

- 2020-10-16