轻松搞定!2020年税务师执业资格考试备考方法登场!

发布时间:2020-02-20

根据相关文件,我们可以得知,2020年注册税务师执业资格考试网上报名时间为2020年4月20日至6月20日、7月20日至8月7日。我知道你们正在经历人生中的一次重要挑战,或许你们会有焦急、有恐惊,也有激动,但我想说,请不要健忘身边所有关爱着你们的人,我们是你们坚强的后盾。相信现在有很多考生都在问现在复习看书有什么建议?现在51题库考试学习网给大家提供三点建议,希望各位小伙伴都能高效备考:

1、明确学习内容。

明确自己现阶段可以学习哪些内容。当然你也可以选择报网课学习,可以跟着老师将预习班的课程捋一遍,有一定的知识基础,可以为后续的税务师学习至少减少20至30%的时间,然后再加上师生之间互相的了解,相信会对后续课程有很大的帮助。

2、跟随网课学习。

51题库考试学习网希望各位小伙伴可以尽早的报一门网课进行学习,有名师指导你什么时候应该去学什么内容。对于学习这件事,一定要赶早不赶晚,很多人打算等到税务师考试教材下来后才学习,千万不要等,学习不能等待,一定要现在就学习,毕竟税务师执业资格考试的考试科目多,与会计中级职称考试相比,税务师考试有一定的难度,因为它的记忆量非常大,需要准备充足时间来备考才行。

3、充分利用教材。

充分地利用好各个网校的学习资料, 2020年注册税务师执业资格考试备考已经开始啦!准备报名参加今年税务师考试的同学,完全可以利用好网校的五大免费学习工具,从始至终的贯穿你备考税务师得整个过程。

比如,在各个网校为大家整理的2020年注册税务师学习资料大全当中会有每个阶段参加税务师执业资格考试备考的考生值得学习的干货内容,比如报考的思维导图、税务师教材的变化,报考政策相关指导,以及在2020税务师考试教材下发前,如何结合2019年的考试教材学习的干货资料,请一定要利用起来!

除了上面的三点复习建议,相信很多人想知道怎样备考,51题库考试学习网贴心的为大家准备了四点备考建议,详情如下:

(1)态度决定成败;

不管是面对那些简单的知识点还是较难的知识点,各位小伙伴们都一定要认真对待。只有大家的态度到位,再加上一些合适的学习方法,51题库考试学习网都相信通过税务师考试的大门早晚会向你敞开。

(2)夯实基础;

基础知识永远是最重要的;各位小伙伴也只有做到扎实基础,才能在面对税务师考试中那些比较简单的题目时用自己最快的速度选出正确的答案,这样可以为后面较难、较复杂的题目留下思考的时间。

(3)滚动学习法;

报考税务师考试科目较多的同学,需要学习以及记忆的内容也较为繁重,51题库考试学习网建议每学习新的篇章时再回过头来复习一遍旧的知识,这样一轮复习下来后,不仅对新的知识掌握了,对旧的知识点的记忆会比较牢固;做模拟题或是真题时会更为熟练,当然,到了考场上也会更有底气。

(4)保持乐观心态。

部分税务师考生在临近注册税务师考试的时候,还没有完成自己制定的学习计划内容的学习。由此便轻易判断自己税务师考试不会通过。51题库考试学习网觉得,如果你在整个考试备考过程中都十分认真,最后就算你没有达到最好的效果,但是你要相信自己的努力是不会被辜负的。自信一些,可能就会出现一些你想不到的惊喜!

据了解,将于2020年11月7—8日举行注册税务师执业资格考试。也就是说,想要报名参加注册税务师执业资格考试的你们备战时间还有大半年,愿春天赋于你绚丽是色彩、无穷的但愿、夸姣的未来。希望在这些备战时间里,你们能够不负韶华,不负自己。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B.甲公司上述业务需缴纳契税0.03万元

C.乙公司上述业务不需要缴纳契税

D.乙公司上述业务需缴纳契税30万元

B.申请人要求撤回行政复议申请,行政复议机构准予撤回

C.申请人与被申请人按照规定经行政复议机构准许达成和解

D.申请人因不可抗力不能参加行政复议,致行政复议中止满60日

E.案件需要有权机关对涉及的法律适用问题作出解释,致行政复议中止满60日

(2)选项A缺少“其权利义务的承受人放弃行政复议权利”的条件。因作为申请人的自然人死亡,其近亲属尚未确定是否参加行政复议的;作为申请人的自然人丧失参加行政复议的能力,尚未确定法定代理人参加行政复议的;或者作为申请人的法人或者其他组织终止,尚未确定权利义务承受人的导致行政复议中止,满60日行政复议中止的原因仍未消除的,行政复议终止。DE错误。

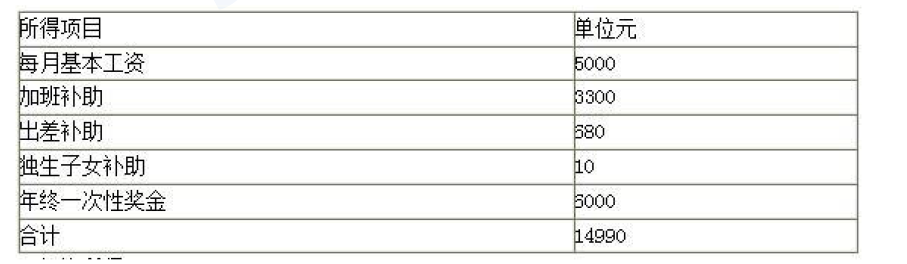

1.12月份工资薪金收入.

2.投资所得

(1)将原始投资价值50万元的股权以10万元的价格转让给女儿,转让时的股权公允价值为120万元。

(2)取得银行信托型理财产品利息收入4400元,国债利息收入5410元,单位集资利息收入20000元。

(3) 1月份从A股市场购买甲公司股票20000元、乙公司股票50000元。4月底取得甲公司分得的税前股息收入800元,5月上旬获得乙公司红股3000股,公允价值为3.7 元/股,票面价值1元/股。

3.其他各项所得

(1)因交通事故,从保险公司获得车辆保险赔偿3000元。

(2)市区自有住房出租,全年租金不含税收入36000元。

根据以上资料,回答下列问题:

针对赵某股权转让行为,下列说法正确的是()。

B.偏低的股权转让收入可以被视为具有正当理由

C.主管税务机关应该用类比法核定股权转让收入,按规定征收个人所得税

D.赵某的女儿应就受让的股权所得于获得股权之次月15日内缴纳个人所得税

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-28

- 2020-08-21

- 2019-07-21

- 2020-07-04

- 2020-02-21

- 2020-02-21

- 2020-02-26

- 2020-02-19

- 2020-02-11

- 2020-02-21

- 2020-02-13

- 2020-02-21

- 2020-02-07

- 2020-02-07

- 2020-02-16

- 2021-07-31

- 2020-02-12

- 2020-10-15

- 2020-02-23

- 2020-02-22

- 2020-02-16

- 2020-02-21

- 2020-09-04

- 2020-02-17

- 2020-02-28

- 2020-08-15

- 2020-02-07

- 2020-02-26

- 2020-02-28

- 2020-02-29