速来围观:为什么要提前准备高会评审?

发布时间:2021-12-10

相信各位准高会考生都知道:高级会计师实行考评结合,光通过考试还不行,更重要的是需要通过评审。有的考生说评审要比考试还难,因为评审工作中需要大家注意的地方也很多,甚至还有时间限制,规定时间内评审未通过就要从头再来了!想要顺利通过评审,必须要提前准备,不然时间根本来不及,具体该怎么做呢?快和51题库考试学习网一起来看看吧!

一、高会考试成绩有效期

一般来说,全国高级会计师考试成绩有效期为3年,通过高级会计实务考试的人员需在3年内参加高级会计师资格评审。评审通过后,方可领取高级会计师资格证书。例如2021年通过了高级会计师考试,可参加2021-2023或2022-2024三个年度的评审。

通过省线高会合格标准的成绩有效期仅1年,部分地区省线合格标准成绩仅当年有效,仅有一次申报机会!所以高会考试成绩达到省线的学员,连等的机会都没有!高会评审申报材料务必提前准备!尤其是论文发表。

二、高级会计师论文发表周期较长,需提前准备

高级会计师论文的写作发表并不是一朝一夕能完成的,因为文章从写作到发表需要经历选题、撰写、审稿、发表等一系列步骤,过程会比较长,一般需要至少几个月的时间,大部分学员需要3-6月的时间才能写完一篇论文。更有甚者,一篇论文的写作就用了10个月,所以,这样的考生就不得不提前准备论文了!否则高会成绩3年有效期根本不够用的!

论文在期刊的发表通常需要排期,考生们最好尽早准备,以便尽早发表避免节外生枝。

三、准备业绩材料以及其他申报材料

除了论文之外,业绩材料的准备也是比较耗时耗力的,业绩是高会评审考生需要根据当地要求提交的近年来的工作成果及学术成果材料,是日常工作总结的提升,是评委判断评审考生能否通过的重要依据。陈立文老师也说过,论文和业绩是高会评审通过的2支翅膀!所以业绩在评审占的分量还是相当重的!提醒大家,业绩一定要字斟句酌,突出亮点!

最后,这些也要提前备好噢!

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、及其他相关书面证明材料或者还要求提供继续教育证明材料。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异,

相信看过51题库考试学习网分享的相关内容之后,大家都清楚提前准备高会评审的理由了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据比例预算法预计明年收入总额和利润总额。

明年营业收入利润率=(114/2850) ×100%+0.2%=4.2%

明年预计利润总额=3078×4.2%=129.28(亿元)

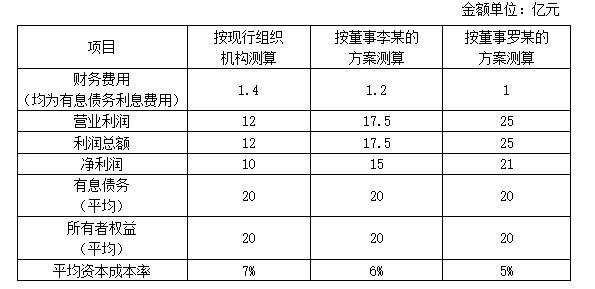

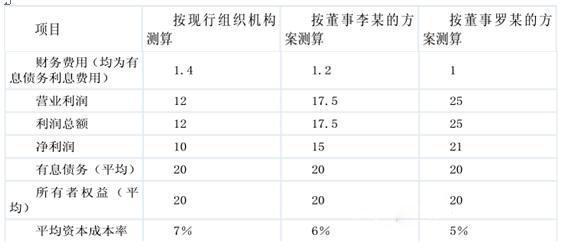

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

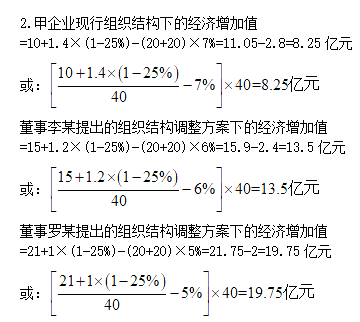

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

董事李某提出的方案属于职能制组织结构。

董事罗某提出的方案属于事业部制组织结构。

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

补充:

经济增加值的计算,要求掌握两种公式:

①经济增加值=税后净营业利润-调整后资本×平均资本成本率

②经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

步骤:

(1)分别确认三项指标,①加权平均资本成本指标;②调整后资本指标;③税后净营业利润指标。(平均带息负债=平均负债总额-平均无息负债)

(2)代入公式。

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-14

- 2020-01-16

- 2020-01-16

- 2021-05-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-20

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2020-01-16